4 choses à faire dès maintenant pour augmenter votre future pension de retraite

Article mis à jour le 3 juin, 2025

L’essentiel en un clin d’œil : 4 leviers pour augmenter votre future pension

🚀 1. Départ anticipé :

Possible si vous avez commencé à travailler tôt et cumulé assez de trimestres. Vérifiez votre éligibilité pour un départ dès 58 ou 60 ans.

💼 2. Cumul emploi-retraite :

Continuez à travailler après votre départ en retraite et cumulez salaire + pension. À condition d’avoir liquidé vos droits et respecté les délais.

🔁 3. Retraite progressive :

Réduisez votre temps de travail tout en touchant une partie de votre pension. Vous continuez à cotiser et validez des droits supplémentaires.

📈 4. Rachat de trimestres :

Pour combler des années manquantes ou améliorer votre taux. C’est un investissement à calculer avec soin selon votre âge et votre imposition.

🧭 Conseil :

Simulez plusieurs scénarios et contactez-moi pour faire les bons choix au bon moment.

Prenez en main votre future retraite, restez maître de votre avenir avec des stratégies clés pour maximiser votre pension. Découvrez comment le départ anticipé, le cumul emploi-retraite, la retraite progressive, et le rachat de trimestres peuvent transformer votre vision de la retraite.

Dans cet article, nous explorerons des méthodes concrètes pour optimiser votre pension de retraite. Vous découvrirez les avantages et les conditions du départ anticipé, du cumul emploi-retraite, de la retraite progressive, et du rachat de trimestres. La bonne connaissance de ces stratégies est essentielle pour préparer une retraite qui vous correspond.

1. Le départ anticipé à la retraite

Le départ anticipé à la retraite pour carrière longue est une option qui permet aux personnes ayant débuté leur vie professionnelle très jeune de prendre leur retraite avant l’âge légal. Les conditions pour bénéficier de ce départ anticipé ont évolué avec les réformes récentes.

Pour être éligible à la retraite anticipée pour carrière longue, vous devez avoir commencé à travailler avant un certain âge (16, 18, 20 ou 21 ans) et avoir cumulé un nombre déterminé de trimestres d’assurance retraite cotisés. Ces trimestres incluent toutes les périodes d’activité professionnelle où des cotisations à l’Assurance retraite ont été versées, et peuvent aussi intégrer certaines périodes spécifiques comme le service national, le chômage indemnisé, ou les périodes de maladie, dans la limite de quatre trimestres pour chaque catégorie.

Les conditions varient selon l’âge auquel vous avez commencé à travailler :

- Avant 16 ans : Vous devez avoir cotisé 5 trimestres avant la fin de l’année civile de vos 16 ans (ou 4 trimestres si vous êtes né au dernier trimestre de l’année) pour pouvoir partir en retraite à 58 ans.

- Avant 18 ans : Vous devez avoir cotisé 5 trimestres avant la fin de l’année civile de vos 18 ans (ou 4 trimestres si vous êtes né au dernier trimestre de l’année) pour un départ à 60 ans.

- Avant 20 ans : Vous devez avoir cotisé 5 trimestres avant la fin de l’année civile de vos 20 ans (ou 4 trimestres si vous êtes né au dernier trimestre de l’année) pour un départ

-

-

- à 60 ans pour les assurés nés entre le 1er septembre 1961 et le 31 août 1963

- à 60 ans et 3 mois pour les assurés nés entre le 1er septembre 1963 et le 31 décembre 1963

- 60 ans et 6 mois pour les assurés nés en 1964

- 60 ans et 9 mois pour les assurés nés en 1965

- 61 ans pour les assurés nés en 1966

- 61 ans et 3 mois pour les assurés nés en 1967

- 61 ans et 6 mois pour les assurés nés en 1968

- 61 ans et 9 mois pour les assurés nés en 1969

- 62 ans pour les assurés nés en 1972

-

-

- Avant 21 ans : Vous devez avoir cotisé 5 trimestres avant la fin de l’année civile de vos 21 ans (ou 4 trimestres si vous êtes né au dernier trimestre de l’année) pour un départ à 63 ans.

Il est important de noter que des dispositions transitoires sont en place pour ceux nés entre le 1er septembre 1961 et le 31 décembre 1963, permettant le départ à la retraite selon les conditions antérieures à la réforme de 2023 si certaines conditions de cotisations sont remplies avant septembre 2023.

Ces informations sont fournies à titre indicatif et peuvent varier en fonction de votre situation personnelle. Il est conseillé de consulter un simulateur en ligne ou de contacter l’Assurance retraite pour obtenir des informations détaillées et personnalisées concernant votre cas spécifique.

La FAQ du départ anticipé pour la retraite

Simulateur départ retraite carrière longue : Un simulateur est disponible pour déterminer l’éligibilité au départ anticipé pour carrière longue, en tenant compte de l’âge et du nombre de trimestres requis. Le simulateur de départ anticipé pour carrière longue est un outil en ligne conçu pour aider les personnes ayant commencé à travailler à un jeune âge à déterminer leur éligibilité à une retraite anticipée. Ce simulateur prend en compte des facteurs clés tels que l’âge de l’utilisateur et le nombre total de trimestres cotisés tout au long de sa carrière. En fournissant ces informations, le simulateur peut indiquer si l’utilisateur remplit les conditions requises pour un départ anticipé et, si oui, à quel âge ce départ peut se faire. Cet outil est particulièrement utile pour planifier sa retraite et comprendre les options disponibles en matière de retraite anticipée.

Retraite anticipée pour des assurés handicapés : En cas d’handicap, il est possible de demander une retraite anticipée, sous certaines conditions. La retraite anticipée pour assurés handicapés permet aux personnes reconnus handicapés avec un certain taux de handicap de partir à la retraite à 62 ans à taux plein, même si elles n’ont pas le nombre total de trimestres requis. Cette disposition est maintenue malgré les changements introduits par la réforme des retraites de 2023. La retraite anticipée pour carrière longue a également été ajustée par cette réforme, offrant différentes possibilités de départ anticipé selon l’âge de début d’activité et le nombre total de trimestres cotisés. Les conditions spécifiques dépendent de l’année de naissance et du nombre de trimestres cotisés.

Montant retraite anticipée : Le montant de la retraite anticipée dépend de plusieurs facteurs, notamment le nombre de trimestres cotisés et l’âge de départ à la retraite. Pour obtenir une estimation précise du montant de votre retraite anticipée, vous pouvez utiliser le service en ligne « Estimer le montant de ma retraite » sur le site de l’Assurance retraite. Ce service prend en compte les données de votre carrière pour fournir une estimation du montant de votre pension à différents âges de départ, en brut ou net avant impôts. Il est également possible de personnaliser l’estimation en tenant compte de votre situation familiale, professionnelle, et de prévoir des changements futurs comme un départ à l’étranger ou une évolution de revenus.

Retraite anticipée pour maladie chronique : La retraite anticipée pour maladie chronique n’est pas explicitement mentionnée dans les dispositifs de retraite anticipée. Cependant, des dispositifs comme la retraite anticipée pour assurés handicapés existent pour les personnes ayant une incapacité permanente avec un taux minimum suite à un accident du travail ou une maladie professionnelle, permettant un départ à la retraite dès 55 ans. Il est important de vérifier les conditions spécifiques de ces dispositifs et de consulter un conseiller retraite pour une évaluation précise de votre situation.

Retraite anticipée pour carrière longue : La retraite anticipée pour carrière longue permet aux personnes ayant commencé à travailler très jeunes et ayant cumulé suffisamment de trimestres de cotisation de partir en retraite avant l’âge légal. Les conditions pour bénéficier de ce dispositif dépendent de l’année de naissance, de l’âge de début d’activité professionnelle, et du nombre total de trimestres cotisés. La réforme des retraites de 2023 a modifié légèrement ces conditions, en offrant différentes possibilités de départ anticipé en fonction de l’âge de début d’activité et du nombre de trimestres cotisés.

Retraite carrière longue 1964 nouvelle réforme 2023 : La réforme des retraites de 2023 a modifié les conditions pour le départ anticipé en carrière longue, y compris pour les personnes nées en 1964. Selon cette réforme, les personnes ayant commencé à travailler avant 16 ans peuvent partir à la retraite à 58 ans, sous condition d’avoir cotisé un nombre requis de trimestres (entre 169 et 172, selon l’année de naissance). Ceux ayant débuté leur carrière avant 18 ans peuvent à partir à 60 ans, et ceux ayant commencé avant 20 ans, entre 60 et 62 ans selon leur année de naissance. Pour ceux ayant débuté avant 21 ans, le départ est possible à 63 ans, avec un total de 172 trimestres requis. Ces conditions varient en fonction de l’année de naissance et du nombre de trimestres cotisés. Pour des informations spécifiques à votre situation, vous pouvez utiliser le simulateur disponible sur le site Info Retraite.

Quel est l’âge de départ anticipé ? L’âge de départ anticipé pour la retraite en carrière longue a été ajusté suite à la réforme des retraites de 2023. Pour les personnes ayant commencé à travailler avant 16 ans, le départ anticipé est possible dès 58 ans, avec un nombre requis de trimestres cotisés variant entre 169 et 172, selon l’année de naissance. Pour ceux ayant débuté avant 18 ans, le départ est possible à 60 ans, et pour ceux ayant commencé avant 20 ans, entre 60 et 62 ans, selon l’année de naissance. Enfin, pour ceux ayant débuté avant 21 ans, le départ est envisageable à 63 ans, avec 172 trimestres requis. Ces conditions varient en fonction de l’année de naissance et du nombre total de trimestres cotisés.

Quelle est la décote pour un départ anticipé à la retraite ? Il n’y a pas de décote pour un départ anticipé à la retraite car si vous ne remplissez pas les conditions requises pour un départ anticipé pour carrière longue, vous devez attendre d’avoir atteint l’âge légal pour pouvoir prétendre à votre retraite. Cet âge varie en fonction de votre année de naissance.

Est-ce que je peux partir à la retraite à 58 ans ? Un départ à la retraite à 58 ans est possible pour les personnes qui ont commencé à travailler avant 16 ans, à condition d’avoir cotisé un nombre requis de trimestres (entre 169 et 172, selon l’année de naissance). Ceux qui ont débuté leur carrière avant 18, 20 ou 21 ans peuvent également partir à la retraite de manière anticipée, mais à des âges légèrement supérieurs, toujours en fonction de l’année de naissance et du nombre de trimestres cotisés. La réforme des retraites adoptée en 2023 a modifié ces conditions.

Comment faire pour partir à la retraite à 55 ans ? Un départ à la retraite à 55 ans n’est généralement pas possible selon les règles standards de la retraite anticipée pour carrière longue. Toutefois, certaines exceptions existent pour les cas spécifiques, notamment pour les travailleurs handicapés ou ceux exposés à l’amiante, où un départ anticipé est possible à 55 ans et 50 ans respectivement. La retraite anticipée pour inaptitude au travail permet également un départ à 62 ans à taux plein, même sans tous les trimestres requis.

2. Le cumul emploi-retraite

Le cumul emploi-retraite est un dispositif qui permet aux retraités de reprendre ou de poursuivre une activité professionnelle tout en percevant leurs pensions de retraite. Ce dispositif a été mis à jour avec les réformes récentes, et ses conditions varient selon que vous ayez liquidé l’ensemble de vos droits à la retraite obligatoire et selon votre situation professionnelle.

- Cumul emploi-retraite chez le même employeur : Si un salarié retraité souhaite retravailler pour son ancienne entreprise, un délai de carence de six mois doit être respecté entre le départ à la retraite et la reprise d’activité si le retraité est parti avant 67 ans sans avoir tous ses trimestres de cotisation. Ce délai de carence ne concerne pas les salarié retraité qui ont fait valoir leur droit à retraite à taux plein à partir de l’âge légal de départ en retraite et qui ont liquidé l’ensemble leur droit à retraite obligatoire en France et à l’étranger.

- Cumul emploi-retraite intégral : Ce type de cumul est possible lorsque le retraité a liquidé l’ensemble de ses droits à la retraite obligatoire à partir de l’âge légal de départ à la retraite (62 ans décalé progressivement à 64 ans d’ici 2032), avec le nombre de trimestres requis pour une retraite à taux plein, ou à 67 ans (l’âge d’annulation de la décote). Dans ce cas, le retraité peut cumuler intégralement ses pensions de vieillesse et son revenu d’activité après la retraite.

- Cumul emploi-retraite partiel : Si le retraité a liquidé ses droits à la retraite obligatoire avant 67 ans et sans respecter sa durée d’assurance, ou s’il a bénéficié d’une retraite anticipée, il peut seulement cumuler une partie de ses pensions de vieillesse et un revenu d’activité. Le montant cumulé ne peut pas dépasser un plafond qui varie selon l’ancien statut professionnel du retraité.

- Plafonds et conditions spécifiques : En cas de cumul emploi-retraite partiel, les plafonds varient selon la catégorie professionnelle. Par exemple, pour les salariés, le total mensuel du nouveau revenu et des retraites ne doit pas dépasser la moyenne mensuelle des revenus d’activité des trois derniers mois civils ou 1,6 fois le SMIC si ce montant est plus avantageux. Pour les fonctionnaires et les retraités de l’armée, des règles spécifiques s’appliquent également.

Il est important de noter que les activités professionnelles reprises ou poursuivies après la retraite, dans le cadre d’un cumul intégral, peuvent donner droit à de nouveaux droits et une seconde retraite, sans affecter le montant de la première retraite.

FAQ sur le cumul emploi-retraite

Quel plafond à ne pas dépasser pour travailler après la retraite ? Le plafond pour le cumul emploi-retraite dépend du type d’activité que vous désirez reprendre. Si vous avez pris votre retraite à taux plein, il n’y a généralement pas de plafond de revenus pour le cumul. Sinon, le plafond est le plus élevé entre 1,6 fois le SMIC ou la moyenne de vos derniers salaires d’activité.

Puis-je cumuler ma retraite avec un emploi ? Oui, vous pouvez cumuler votre retraite avec un emploi, sous certaines conditions liées à votre date de retraite et si vous avez liquidé toutes vos pensions de retraite.

Quel montant je peux gagner à la retraite ? Le montant que vous pouvez gagner en cumulant emploi et retraite dépend si vous avez pris votre retraite à taux plein et à quelle date. Pour un cumul complet, il n’y a pas de limite de revenus.

Comment travailler à la retraite chez son ancien employeur ? Pour travailler chez votre ancien employeur après avoir pris votre retraite, il y a des règles spécifiques à suivre. Si vous avez pris votre retraite à taux plein et à partir de l’âge légal, vous pouvez recommencer à travailler immédiatement et cumuler entièrement vos pensions de retraite avec votre revenu d’activité, sans limite de montant. En revanche, si vous avez pris votre retraite anticipée pour carrière longue ou à taux minoré, vous devez respecter un délai de six mois entre la date de votre départ en retraite et la reprise d’activité chez votre ancien employeur et vous serez soumis à une limite de cumul entre vos retraites et le revenu de votre activité. Si vous reprenez une activité chez cet employeur pendant les six mois suivant votre retraite, votre pension de retraite pourrait être suspendue.

3. La retraite progressive

La retraite progressive est un dispositif qui permet aux seniors de passer progressivement à la retraite tout en continuant à travailler à temps partiel. Ce dispositif a été mis à jour en 2023, et ses conditions varient selon plusieurs facteurs.

La retraite progressive offre plusieurs avantages, notamment la possibilité de transition en douceur vers la retraite tout en continuant à percevoir un revenu et à acquérir des droits de retraite supplémentaires. Toutefois, il est important de bien comprendre les implications contractuelles et financières de ce choix et de consulter votre caisse de retraite pour des informations spécifiques à votre situation.

Pour être éligible à la retraite progressive, vous devez remplir les conditions suivantes :

- Travail à temps partiel: Vous devez travailler entre 40% et 80% d’un temps complet si vous êtes salarié, ou réduire vos revenus professionnels de 20% à 60% si vous êtes indépendant.

- Âge et trimestres cotisés: Vous devez être au maximum à deux ans de l’âge légal de départ à la retraite (décalé progressivement de 60 à 62 ans d’ici 2032) et avoir validé au moins 150 trimestres de cotisation.

- Accord de l’employeur: Pour passer à temps partiel, vous devez obtenir l’accord de votre employeur. Si vous travaillez déjà à temps partiel et remplissez les conditions, l’accord de l’employeur n’est pas nécessaire.

- Calcul du montant de la retraite: La fraction de la pension vieillesse versée dépend de votre durée d’activité à temps partiel. Par exemple, si vous travaillez à 75% d’un temps plein, vous percevrez 25% de votre pension de retraite.

- Durée de la retraite progressive: Elle est versée tant que vous exercez une activité à temps partiel et cesse si vous repassez à temps plein ou si votre activité à temps partiel sort des limites fixées.

- Demande et documents nécessaires: Pour faire une demande, vous devez remplir un formulaire cerfa et l’envoyer à votre caisse de retraite avec les documents requis, y compris un contrat de travail à temps partiel et une déclaration sur l’honneur.

FAQ sur la retraite progressive

Quelle est la différence entre retraite progressive et le cumul emploi retraite? La retraite progressive est une option qui vous permet de commencer à percevoir une fraction de votre retraite tout en continuant à travailler à temps partiel, ce qui vous donne la possibilité d’accumuler des trimestres supplémentaires et des points pour votre retraite complémentaire. Cette option est particulièrement intéressante si vous souhaitez réduire progressivement votre activité sans cesser totalement de travailler, tout en bénéficiant déjà d’une partie de vos droits à la retraite.

Quant au cumul emploi-retraite, cette option est envisageable une fois que vous avez pris votre retraite de façon définitive et que vous décidez de reprendre une activité professionnelle. Dans ce cas, vous percevez l’intégralité de votre retraite tout en touchant un salaire. Cependant, reprendre une activité après avoir liquidé vos droits peut comporter certaines restrictions et conditions, notamment en ce qui concerne l’accumulation de nouveaux droits à la retraite.

Est-il intéressant de prendre une retraite progressive ? La retraite progressive permet de réduire progressivement son activité professionnelle tout en percevant une partie de sa retraite. Elle est avantageuse pour ceux qui souhaitent une transition en douceur vers la retraite et pour maintenir un revenu complémentaire.

Qui a droit à la retraite progressive ? Les salariés, les fonctionnaires, les agents des régimes spéciaux, et les professions libérales peuvent y accéder, sous réserve de remplir certaines conditions, notamment avoir validé un minimum de trimestres de cotisation et travailler à temps partiel.

Quels sont les inconvénients de la retraite progressive ? Les inconvénients peuvent inclure une complexité administrative, la nécessité de négocier avec l’employeur pour réduire le temps de travail, et une réduction du revenu global.

Quelle perte de salaire pour une retraite progressive ? La perte de salaire dépend du pourcentage de temps partiel travaillé. Par exemple, si vous travaillez à 50% d’un temps complet, vous percevrez 50% de votre salaire habituel, complété par une fraction de votre retraite.

Retraite progressive fonctionnaire : Depuis 2023, les fonctionnaires peuvent bénéficier de la retraite progressive, sous certaines conditions.

Retraite progressive après 62 ans : La retraite progressive est généralement accessible deux ans avant l’âge légal de départ à la retraite, qui sera progressivement porté à 64 ans d’ici 2032 mais peut-être demandée au-delà de cette âge.

Pièges de la retraite progressive : Les pièges peuvent inclure le non-respect des conditions de temps partiel, la gestion des cotisations supplémentaires, et le calcul de la pension finale.

Retraite progressive à 58 ans : La retraite progressive à 58 ans n’est pas possible, car elle est généralement accessible au plus tôt 2 ans avant l’âge légal de retraite, en fonction de l’année de naissance et des conditions de la réforme des retraites.

Peut-on gagner plus en retraite progressive ? Le gain total en retraite progressive dépend du ratio entre le salaire partiel et la fraction de la pension de retraite. Ce n’est pas conçu pour gagner plus, mais pour compléter le revenu lors d’une réduction d’activité et continuer à acquérir des trimestres et de points pour la retraite.

Passer de la retraite progressive à la retraite : La transition de la retraite progressive à la retraite complète se fait naturellement une fois que vous décidez de cesser complètement votre activité professionnelle. Mais attention, il faut tout de même déposer un dossier de demande de retraite au moment où vous désirez cesser votre activité professionnelle. Çà ne se fait pas automatiquement.

4. Le rachat de trimestres

Le processus de rachat de trimestres est une option permettant d’augmenter le nombre de trimestres retenus pour votre retraite, ce qui peut influencer positivement le montant de votre pension de retraite. Cependant, il est important de comprendre les détails de ce processus avant de prendre une décision.

Options de rachat et limites: Il existe trois options principales pour le rachat de trimestres :

- Améliorer uniquement le taux de votre pension.

- Augmenter à la fois le taux de votre pension et le nombre de trimestres cotisés.

- Une troisième option, disponible uniquement dans le secteur public, qui se concentre uniquement sur le nombre de trimestres cotisés.

Il est à noter que les trimestres rachetés ne peuvent pas être pris en compte dans les dispositifs de départ anticipé à la retraite pour les carrières longues ou le handicap, ni dépasser la durée de cotisation requise pour votre génération.

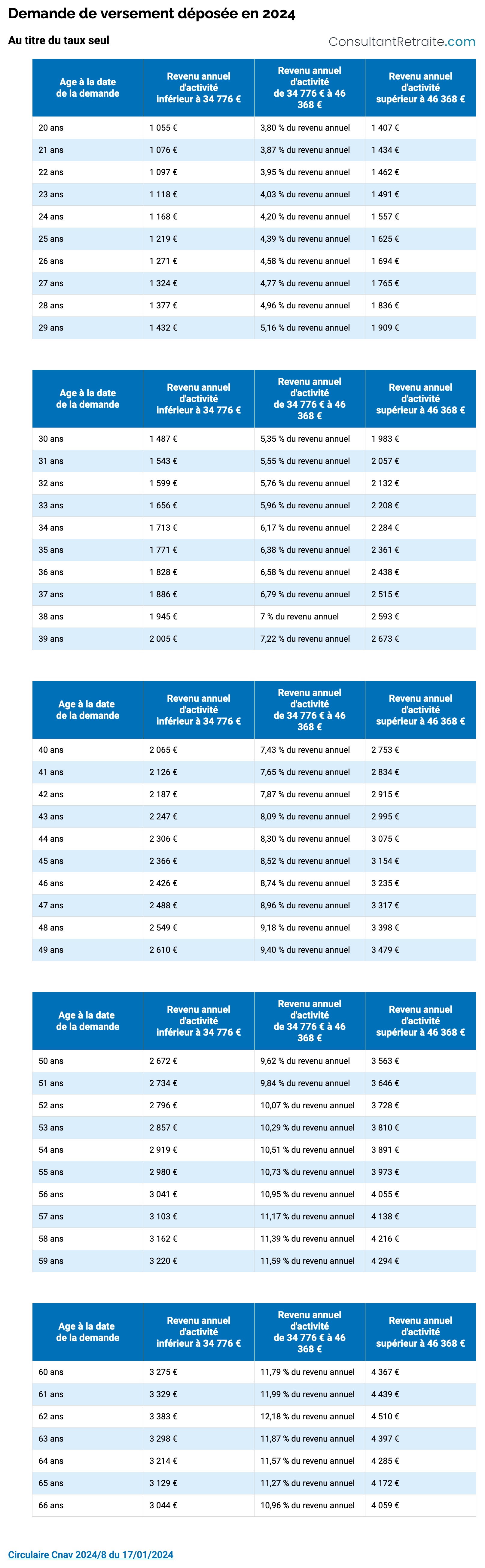

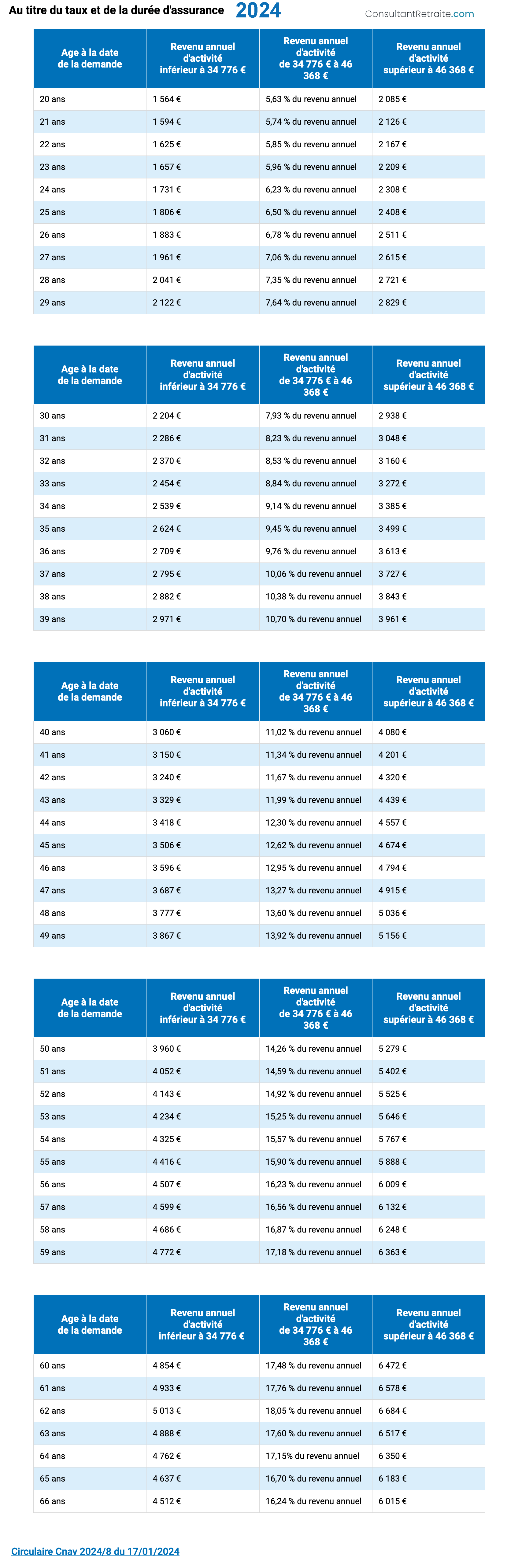

Calcul du prix du rachat: Le prix du rachat de trimestres varie selon l’âge du demandeur, son niveau de salaire annuel et l’option choisie. Le coût est généralement plus élevé pour les personnes âgées avec un salaire plus élevé. Un simulateur en ligne sur le site de l’Assurance retraite peut vous aider à évaluer le coût d’un rachat de trimestres.

Évaluation de l’intérêt du rachat: Il est crucial d’évaluer si le rachat de trimestres est une option rentable pour vous. Le rachat est particulièrement bénéfique pour atteindre la retraite à taux plein dès 62 ans et pour les personnes ayant un taux d’imposition élevé, car les rachats de trimestres sont déductibles des revenus. Cependant, pour ceux à qui il manque plus de douze trimestres, le rachat pourrait ne pas être judicieux.

Stratégies de rachat:

- Il est conseillé de ne pas se précipiter dans le rachat de trimestres.

- La première option de rachat (pour le taux) est généralement moins coûteuse et peut être plus avantageuse pour de nombreux demandeurs.

- Calculez la rentabilité du rachat en comparant votre pension avec et sans le rachat et en déterminant combien de temps il faudra pour amortir l’investissement.

Procédure de rachat: La demande de rachat se fait auprès de votre caisse de retraite, en précisant le motif de rachat et en joignant les pièces justificatives nécessaires. Un formulaire de demande est disponible sur le site de l’Assurance retraite.

Il est important de rappeler que toute décision de rachat est définitive et que le paiement peut être échelonné sur plusieurs années, avec une majoration annuelle en fonction de l’évolution prévisionnelle des prix à la consommation.

En conclusion, le rachat de trimestres peut être une stratégie avantageuse pour augmenter le montant de votre pension de retraite, mais il est essentiel de bien évaluer votre situation personnelle et de prendre en compte les coûts et avantages potentiels avant de prendre une décision.

FAQ sur le rachat de trimestres

Quel est le prix de rachat d’un trimestre ? Le prix varie en fonction de l’âge et du revenu de l’assuré. Il est généralement plus élevé pour ceux avec des revenus plus importants et augmente avec l’âge de la personne qui rachète les trimestres.

Est-ce intéressant de racheter des trimestres de retraite ? Cela peut être intéressant pour éviter une décote sur votre pension ou atteindre une pension à taux plein plus rapidement.

Quel est le meilleur moment pour racheter des trimestres ? Le plus tôt sera le mieux, car le coût du rachat augmente avec l’âge. Racheter tôt peut aussi maximiser l’impact sur votre pension.

Quelles sont les conditions pour racheter des trimestres au régime général ? Vous devez être affilié au régime général de la Sécurité sociale et ne pas avoir atteint l’âge de départ à la retraite.

Simulateur rachat trimestre retraite : L’Assurance Retraite propose un simulateur en ligne pour évaluer le coût du rachat et son impact sur votre pension.

Tableau rachat trimestre retraite : Des tableaux indicatifs sont disponibles sur le site de l’Assurance Retraite, offrant un aperçu des coûts en fonction de différents critères. Voici les tableaux rachat trimestre retraite 2024:

La stratégie du rachat de trimestres : Une stratégie efficace implique d’évaluer l’impact sur votre pension et de considérer votre situation fiscale, car les rachats peuvent être déductibles.

Rachat trimestre retraite prix : Le prix est déterminé par l’âge et le revenu, avec plusieurs options disponibles pour ajuster l’impact sur la pension.

Demande d’évaluation de rachat de trimestres : Vous pouvez demander une évaluation auprès de l’Assurance Retraite pour connaître le coût et l’impact du rachat.

Peut-on racheter des trimestres pour partir plus tôt ? Oui, le rachat de trimestres peut permettre de partir en retraite plus tôt en atteignant le nombre de trimestres requis pour une retraite à taux plein.

Conclusion

Pour conclure, il est essentiel de planifier votre retraite de manière proactive pour optimiser vos pensions et assurer une transition confortable vers cette nouvelle phase de votre vie. Voici les points clés à retenir :

- Le départ anticipé à la retraite : Pour ceux ayant commencé à travailler très jeunes, le départ anticipé est une option permettant de prendre sa retraite avant l’âge légal. Les conditions dépendent de l’âge de début de carrière et du nombre de trimestres cotisés.

- Le cumul emploi-retraite : Ce dispositif permet de continuer à travailler tout en percevant sa pension de retraite. Les règles varient selon que vous ayez liquidé tous vos droits à la retraite et selon votre situation professionnelle.

- La retraite progressive : Elle offre la possibilité de réduire progressivement son activité professionnelle tout en commençant à percevoir une partie de sa pension de retraite. Les conditions incluent l’âge, le nombre de trimestres cotisés, et la proportion de travail à temps partiel.

- Le rachat de trimestres : C’est une option permettant d’augmenter le nombre de trimestres retenus pour votre retraite. Les coûts et les avantages de cette option varient en fonction de plusieurs facteurs, dont l’âge et le salaire du demandeur.

En planifiant et en comprenant ces différents aspects de la retraite, vous pouvez prendre des décisions éclairées pour maximiser vos pensions de retraite. Il est conseillé de consulter des experts en retraite ou d’utiliser des simulateurs en ligne pour une analyse plus personnalisée de votre situation. Cela vous aidera à prendre des décisions adaptées à vos besoins et à vos objectifs de retraite.