Retraite : l’essentiel (réforme 2023)

- Âge légal relevé : 62 → 64 ans (1968 et après).

- Taux plein auto : toujours 67 ans.

- Départ à 62 ans possible ↦ carrière longue (travail précoce + trimestres suffisants).

- Décote : −0,625 pt/trimestre manquant avant 67 ans (mini 37,5 %).

- Surcote : +1,25 %/trimestre après 62 ans avec tous les trimestres (max 5 %/an).

- Agirc-Arrco : malus supprimé (dès déc. 2023), bonus maintenu.

📘 Vocabulaire essentiel – Retraite (réforme 2023)

- Âge légal : âge minimum pour demander sa retraite (62 à 64 ans selon l'année de naissance).

- Taux plein : pension calculée sans décote, à 67 ans ou avec tous les trimestres requis.

- Trimestre : unité de validation de cotisation retraite (4 par an max).

- Carrière longue : départ anticipé à 62 ans possible si travail jeune + assez de trimestres.

- Décote : réduction du montant de la retraite si trimestres manquants avant 67 ans.

- Surcote : bonus de +1,25 % par trimestre si on travaille au-delà du taux plein à 62 ans.

- Agirc-Arrco : régime complémentaire des salariés du privé (malus supprimé en 2024).

Vous êtes proche du départ à la retraite et commencez à vous demander quand vous pourrez partir à la retraite à taux plein? Si c'est le cas, vous êtes au bon endroit. Dans cet article nous allons voir en détails l'âge légal du départ à la retraite, les conditions pour partir à la retraite à 62 ans avec un contenu mis à jour régulièrement et des exemples concrets.

Quel est l’âge légal pour une retraite à taux plein ?

Avec la réforme des retraites entrée en vigueur en septembre 2023, l'âge légal de départ à la retraite est progressivement relevé de 62 à 64 ans. Par exemple, les personnes nées en 1961 pourront prendre leur retraite à 62 ans et 3 mois, et cet âge augmentera de 3 mois pour chaque génération suivante, atteignant 64 ans pour celles nées en 1968 et après.

Toutefois, l'âge de départ à taux plein automatique reste fixé à 67 ans, indépendamment du nombre de trimestres cotisés.

Quelles sont les conditions pour partir à la retraite à 62 ans ?

Avec la nouvelle réforme, le départ à la retraite à 62 ans est conditionné par les règles du dispositif carrière longue, qui permet de partir avant l'âge légal sous certaines conditions, notamment en ayant commencé à travailler tôt et en ayant validé un nombre suffisant de trimestres de cotisation.

Que se passe-t-il si je prends ma retraite à 62 ans mais que je n’ai pas le nombre de trimestres requis ?

Si vous décidez de prendre votre retraite à 62 ans sans avoir le nombre de trimestres requis pour une retraite à taux plein, une décote sera appliquée sur le montant de votre pension. Cette décote est définitive une fois la retraite liquidée. Toutefois, vous pouvez choisir de continuer à travailler pour acquérir les trimestres manquants et obtenir une retraite à taux plein sans attendre l'âge de 67 ans.

Exemple :

Prenons l'exemple de Jean, né en 1962. Avec la réforme, son âge de départ à la retraite sera de 62 ans et 6 mois. À 62 ans, Jean comptabilise 165 trimestres. Il lui manquera donc 3 trimestres pour obtenir une retraite à taux plein.

Deux options s'offrent à Jean :

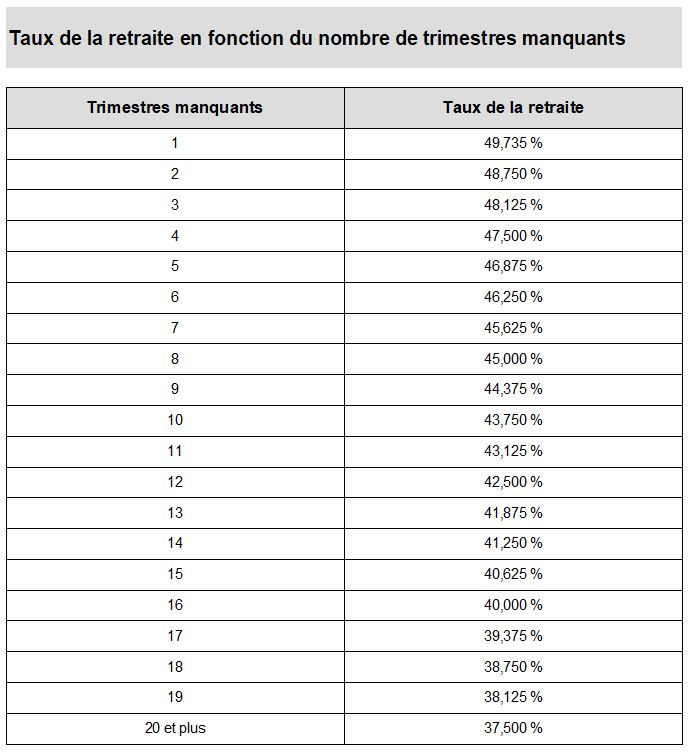

- Soit il prend sa retraite à 62 ans et 6 mois avec ses 165 trimestres, mais le montant de sa retraite sera réduit en raison de la décote (par exemple, retraite au taux de 48,125 %).

- Soit il travaille 9 mois supplémentaires pour valider ses 3 trimestres manquants, lui permettant de bénéficier d'une retraite à taux plein (50 %) à 63 ans et 3 mois.

Qu'est-ce que la décote ?

Une retraite dite "à taux plein" est un retraite calculée au taux de 50% des 25 meilleures années revalorisées.

Lorsque vous n'avez pas le nombre de trimestres requis pour une retraite à taux plein en fonction de votre année de naissance et que vous n'avez pas 67 ans (âge de la retraite à taux plein sans minimum de trimestres requis), votre retraite est calculée avec une décote.

C'est à dire que le taux pour le calcul de votre retraite peut aller de 50 % (taux plein) sans pouvoir être inférieur à 37,5 % (taux réduit maximum) en fonction du nombre de trimestres manquants jusqu'à l'âge de 67 ans.

Donc on déduit 0,625 points du taux plein de 50 % pour chaque trimestre manquant.

Pour calculer le montant de la décote, il faut calculer le nombre de trimestres manquants au moment du départ à la retraite jusqu'à l'âge de vos 67 ans par rapport au nombre de trimestre requis pour une retraite à taux plein en fonction de votre année de naissance.

Par exemple :

Monique est née en le 28 septembre 1958, elle a déjà cessé son activité depuis quelques années. Il faut à Monique 167 trimestres pour obtenir une retraite à taux plein.

A 62 ans, elle aura 155 trimestres. Il lui manquera donc 12 trimestres pour avoir une retraite à taux plein à 62 ans le 1er octobre 2020.

Trois choix minimum s'offrent à Monique :

- Soit elle prend sa retraite à 62 ans le 1er octobre 2020 avec ses 155 trimestres mais le montant de sa retraite restera toujours réduit du montant de la décote appliquée (retraite au taux de 42,5 %) du fait qu'il lui manque 12 trimestres.

- Soit elle attend et demande sa retraite à 67 ans, âge auquel elle aura d'office le taux plein (retraite au taux de 50%)

- Soit elle décide de prendre sa retraite à 65 ans (par exemple) le 1er octobre 2023. A cette date, il ne lui manquera plus que 8 trimestres. Sa retraite subira donc une décote moindre (retraite au taux de 45%).

En effet, entre la date de son départ en retraite (65 ans) et l'âge de la retraite à taux plein (67 ans), il ne lui manquera que 2 ans soit 8 trimestres (67 ans - 65 ans = 2 ans = 8 trimestres).

Dans le cas de Monique, à partir du 1er octobre 2022, le taux pour le calcul de sa retraite va augmenter après chaque trimestre civil où elle n'aura pas demander la liquidation de sa retraite en passant de 42,5% au plus bas pour une retraite prise jusqu'au 1er octobre 2022 jusqu'à attendre le taux de 50% à 67 ans.

La règle de la décote a-telle changé après la réforme de 2023?

Suite à la réforme, la décote s'applique toujours quand un individu prend sa retraite avant d'avoir atteint l'âge de 67 ans sans avoir le nombre requis de trimestres pour une retraite à taux plein.

Calcul de la décote : Le calcul de la décote en déduisant 0,625 points du taux plein pour chaque trimestre manquant reste inchangé. La décote est appliquée de manière à ce que le taux de pension ne soit pas inférieur à 37,5 % pour ceux qui prennent leur retraite avant d'avoir atteint l'âge de 67 ans sans avoir le nombre de trimestres requis.

Exemple de Monique : L'exemple donné pour Monique est correct dans la mesure où il illustre bien comment la décote fonctionne. Cependant, gardez à l'esprit que l'âge légal de départ à la retraite pour les générations nées après 1968 est désormais de 64 ans. Pour Monique, née en 1958, les anciennes règles s'appliquent toujours.

Est-ce que le montant de ma retraite sera différent si je pars après 62 ans même si j'ai mon nombre de trimestres ?

En effet, l'âge auquel vous décidez de partir à la retraite peut influencer le montant de votre retraite.

L'âge légal de la retraite est bien à 62 ans mais rien ne vous oblige à cesser votre activité à 62 ans.

Vous pouvez très bien décider de poursuivre votre activité par plaisir (vous aimez votre activité et ne vous sentez pas encore prêt à devenir retraité), par obligation d'ordre pécuniaire (le montant d'une retraite ne sera que dans de très très rares cas supérieur ou égal au montant de votre salaire) ou bien pour augmenter le montant de votre retraite, justement !!!

C'est de ce dernier cas que nous allons parler maintenant !

Qu'est-ce que la surcote ?

La surcote est une augmentation du taux de votre retraite à partir du moment où vous avez plus de 62 ans et au moins le nombre de trimestres requis pour une retraite à taux plein (50 %).

Pour bénéficier de trimestres de surcote, il faut donc :

- avoir plus de 62 ans

- avoir le nombre de trimestres nécessaires pour une retraite à taux plein à 62 ans (en fonction de son année de naissance)

- continuer une activité professionnelle au delà de 62 ans.

La période de référence pour bénéficier d'une majoration de pension grâce à la surcote démarre

- le 1er jour du trimestre civil qui suit la date de l'âge légal de la retraite de départ à la retraite si l'assuré a tous les trimestres requis pour une retraite à taux plein à cette date

- ou le 1er jour du mois qui suit la date à laquelle il réunit la durée d'assurance requise pour une retraite à taux plein.

La période de référence se termine à la date d'arrêt du compte au régime auquel cotisé l'assuré pour cette surcote.

Le montant de la surcote est de 1,25 % par trimestre civil accompli.

Le montant de la surcote ne peut dépasser 5 % par an (4 trimestres civils par an x 1,25 % = 5 %)

Par exemple :

Jeanne est née en le 12 août 1964, elle est salarié du privé. Il faut donc à Jeanne 171 trimestres pour avoir une retraite à taux plein.

A 63 ans, si Jeanne demande sa retraite (au 1er septembre 2027), elle aura 171 trimestres.

Jeanne décide de continuer de travailler encore 1 an et de prendre sa retraite au 1er octobre 2028 (elle attend un trimestre civil entier pour demander sa retraite).

La retraite de base annuelle de Jeanne est de 12 000 €.

Le calcul de la surcote est le suivant :

- Coefficient de majoration x Nombre de trimestres supplémentaires

Soit dans notre cas, le coefficient de majoration est de 4 trimestres civils supplémentaires (du 1er octobre 2027 au 30 septembre 2028), soit 4 x 1,25 % = 5 %

La prise en compte des trimestres de majoration débutera donc à compter du 1er octobre 2027

Cette surcote de 5 % majore donc la retraite annuelle de base de Jeanne :

- 12 000 € x 5 % = 600 €

- 12 000 € + 600 € = 12 600 €

Jeanne aura donc une retraite annuelle de base majorée de la surcote pour un montant total de 12 600 € au lieu de 12 000 €.

A noter : le taux de la surcote est ajouté au montant de la retraite de base déjà calculée :

- soit après comparaison de la pension au montant du minimum vieillesse

- soit après que la pension soit ramenée au montant maximum des retraites

Minorations et majorations temporaires de la complémentaire Agirc-Arrco seront supprimées

Les minorations et majorations temporaires de la complémentaire Agirc-Arrco seront supprimées pour les assurés selon les modalités suivantes :

- Suppression du malus : Le malus, ou minoration temporaire de 10% appliquée aux retraités partant à l'âge légal et au taux plein, sera supprimé à partir du 1er décembre 2023 pour tous les nouveaux retraités. Cette décision a été prise par les gestionnaires du régime et les partenaires sociaux le 5 octobre 2023. Cette minoration était appliquée pendant trois ans ou jusqu'à leurs 67 ans, âge d'annulation automatique de la décote.

- Suppression du malus pour les retraités actuels : Les actuels retraités, qui ont déjà pris leur retraite et subissent le malus, verront ce dispositif supprimé à partir du 1er avril 2024. À compter de cette date, ils percevront la totalité de leur pension de retraite complémentaire Agirc-Arrco. Les retraités qui subissent actuellement un malus sur leur pension complémentaire ne seront pas remboursés des montants non versés entre la liquidation de leur retraite et le 1er avril 2024

- Maintien du bonus : Les partenaires sociaux ont décidé de maintenir le bonus pour les retraités ayant repoussé leur départ à la retraite alors qu'ils auraient pu bénéficier d'une retraite à taux plein avant le 1er décembre 2023 (sous certaines conditions). Ce bonus était accordé aux seniors qui restaient en activité au-delà de la date minimum de départ à la retraite à taux plein au régime de base, avec un taux de surcote fixé en fonction de la durée de report du départ

Ces changements représentent une étape importante dans l'adaptation du système de retraite complémentaire Agirc-Arrco, visant à simplifier et à harmoniser les règles de retraite pour les assurés du secteur privé en France.

On retiendra : les étapes pour mieux comprendre les complexités de la retraite à taux plein post-réforme 2023 avec cet article

La réforme des retraites de 2023 a introduit des changements significatifs dans le système de retraite en France, impactant l'âge de départ et les conditions pour une retraite à taux plein. Comprendre ces modifications est essentiel pour toute personne approchant l'âge de la retraite. Cet aperçu vise à démystifier les complexités de la nouvelle législation, en offrant une exploration claire et concise des principaux changements.

De l'ajustement de l'âge légal de départ en retraite aux nuances du dispositif carrière longue, en passant par la décote, les exemples pratiques, l'impact du report de la retraite, et les récentes modifications des règles de la retraite complémentaire Agirc-Arrco, chaque aspect est abordé pour vous aider à mieux naviguer dans ce paysage en évolution.

- Comprendre l'âge légal de départ en retraite : L'article explique que l'âge légal de départ à la retraite a été progressivement relevé de 62 à 64 ans avec la réforme de 2023.

- Connaître les conditions de départ à 62 ans : Le départ à la retraite à 62 ans est désormais conditionné par les règles du dispositif carrière longue, qui permettent de partir avant l'âge légal sous certaines conditions.

- Appréhender le concept de décote : L'article détaille comment la décote est appliquée si vous prenez votre retraite avant d'avoir atteint l'âge de 67 ans sans avoir le nombre requis de trimestres pour une retraite à taux plein.

- Explorer les exemples pratiques : Des exemples concrets, comme ceux de Jeanne et Monique, illustrent les différents scénarios de départ en retraite et les effets de la décote.

- Comprendre l'impact du report de la retraite : L'article aborde également comment le report de la retraite au-delà de l'âge légal peut affecter le montant de votre pension.

- Minorations et majorations temporaires de la complémentaire Agirc-Arrco : L'article fournit des informations sur les changements récents concernant les minorations et majorations temporaires de la retraite complémentaire Agirc-Arrco.

Conclusion

Cet article offre une compréhension approfondie des mécanismes régissant la retraite en France à la suite de la réforme de 2023. Il met en lumière les nuances importantes de l'âge de départ, les conditions spécifiques pour un départ anticipé à 62 ans, et les implications financières de la décote et de la surcote. Les exemples pratiques fournissent des illustrations claires des impacts de ces règles sur des situations individuelles, rendant les informations plus accessibles et pertinentes pour les futurs retraités. En outre, la mise en exergue des ajustements récents sur les minorations et majorations temporaires de la complémentaire Agirc-Arrco souligne l'importance de rester informé des évolutions législatives qui affectent la planification de la retraite.

En définitive, ce guide sert d'outil précieux pour quiconque s'apprête à naviguer dans les eaux parfois complexes de la retraite, offrant les clés nécessaires pour une prise de décision éclairée et adaptée à chaque situation personnelle.