Le rachat de trimestres pour carrière longue

Article mis à jour le 29 juillet, 2025

🕵️♀️ L’essentiel en un clin d’œil : Rachat de trimestres & carrière longue

- 🎓 Le rachat de trimestres permet de compléter votre durée de cotisation pour éviter une décote et atteindre le taux plein.

- ⚠️ Incompatibilité avec la carrière longue : les trimestres rachetés ne comptent pas pour un départ anticipé carrière longue. (sauf les rachats de trimestres d’apprentissage)

- 📊 Utilité ciblée : utile pour améliorer le montant de votre pension si vous partez à l’âge légal mais n’avez pas assez de trimestres.

- 💰 Coût variable : le prix dépend de l’âge, des revenus et du type de rachat (taux seul ou taux + durée).

- 📉 Avantage fiscal : les sommes versées peuvent être déductibles de vos revenus imposables (à valider selon votre statut).

- 📞 Conseil : faites des simulations et contactez un conseiller retraite indépendant pour vérifier l’intérêt réel dans votre cas.

📘 Vocabulaire essentiel – Rachat de trimestres & carrière longue

- Rachat de trimestres : Option payante permettant de compléter sa durée de cotisation pour éviter une décote.

- Décote : Réduction appliquée au montant de la pension si le nombre de trimestres requis n’est pas atteint.

- Carrière longue : Départ anticipé pour ceux ayant commencé à travailler avant 16, 18, 20 ou 21 ans et cotisé assez.

- Taux plein : Pension de retraite sans décote, accessible à condition de réunir un nombre suffisant de trimestres.

- Trimestres cotisés : Périodes travaillées donnant lieu à cotisations retraite – indispensables pour carrière longue.

- Trimestres rachetés : Trimestres achetés (ex : années d’études) – non pris en compte pour carrière longue (sauf apprentissage).

- Trimestres réputés cotisés : Périodes assimilées pouvant compter pour carrière longue (maladie, chômage, maternité, service national, etc.).

- Option “taux seul” : Rachat moins coûteux, qui évite une décote sans augmenter le montant de la pension.

- Option “taux + durée d’assurance” : Plus onéreuse mais permet aussi d’augmenter la pension finale.

- Déduction fiscale : Les sommes versées pour un rachat peuvent, sous conditions, être déduites du revenu imposable.

💬 Comprendre ces termes est essentiel avant d’envisager un rachat ou une demande de départ anticipé.

Le rachat de trimestres pour la retraite est un mécanisme permettant aux assurés de compléter leur nombre de trimestres de cotisation afin de partir à la retraite avec une pension à taux plein. Ce dispositif est particulièrement important pour ceux qui, malgré une longue carrière, n’ont pas atteint le nombre requis de trimestres cotisés en raison de périodes d’études, de chômage, ou autres interruptions.

Les réformes récentes des retraites en France ont modifié plusieurs aspects des conditions de départ à la retraite, notamment pour les carrières longues. Ces réformes ont des impacts significatifs sur la possibilité et l’utilité de racheter des trimestres. Les réformes ont souvent conduit à un rehaussement de l’âge légal de départ à la retraite et une augmentation du nombre de trimestres nécessaires pour une retraite à taux plein. Ces changements rendent parfois le rachat de trimestres moins attractif ou utile, voire inutile dans certains cas.

Comment va s’articuler cet article sur le rachat de trimestres pour carrière longue?

Je commencerai par expliquer ce qu’est une carrière longue, ses critères et ses conditions d’éligibilité. Nous verrons ensuite le nombre de trimestres nécessaires selon les années de naissance pour une retraite à taux plein.

Ensuite, nous aborderons le rachat de trimestres, en détaillant ce que cela implique, son utilité et ses limites. Nous discuterons de l’impact des réformes récentes sur le rachat de trimestres et leur influence sur les carrières longues.

Puis, nous examinerons la relation entre le rachat de trimestres et les carrières longues. Nous expliquerons pourquoi le rachat de trimestres ne permet pas de réduire l’âge de départ pour les carrières longues et nous fournirons des exemples concrets et des cas où le rachat peut être utile ou remboursé.

Ensuite, nous proposerons des stratégies de préparation à la retraite, en insistant sur l’importance d’un bilan retraite et d’une planification adaptée à sa situation personnelle. Nous expliquerons comment maximiser ses droits et éviter les pénalités telles que la décote ou la minoration.

Enfin, nous conclurons par un résumé des points clés, soulignant l’importance de bien comprendre les options et les conséquences du rachat de trimestres, et nous fournirons des recommandations finales ainsi que des ressources et contacts pour obtenir des conseils personnalisés.

Comprendre les carrières longues

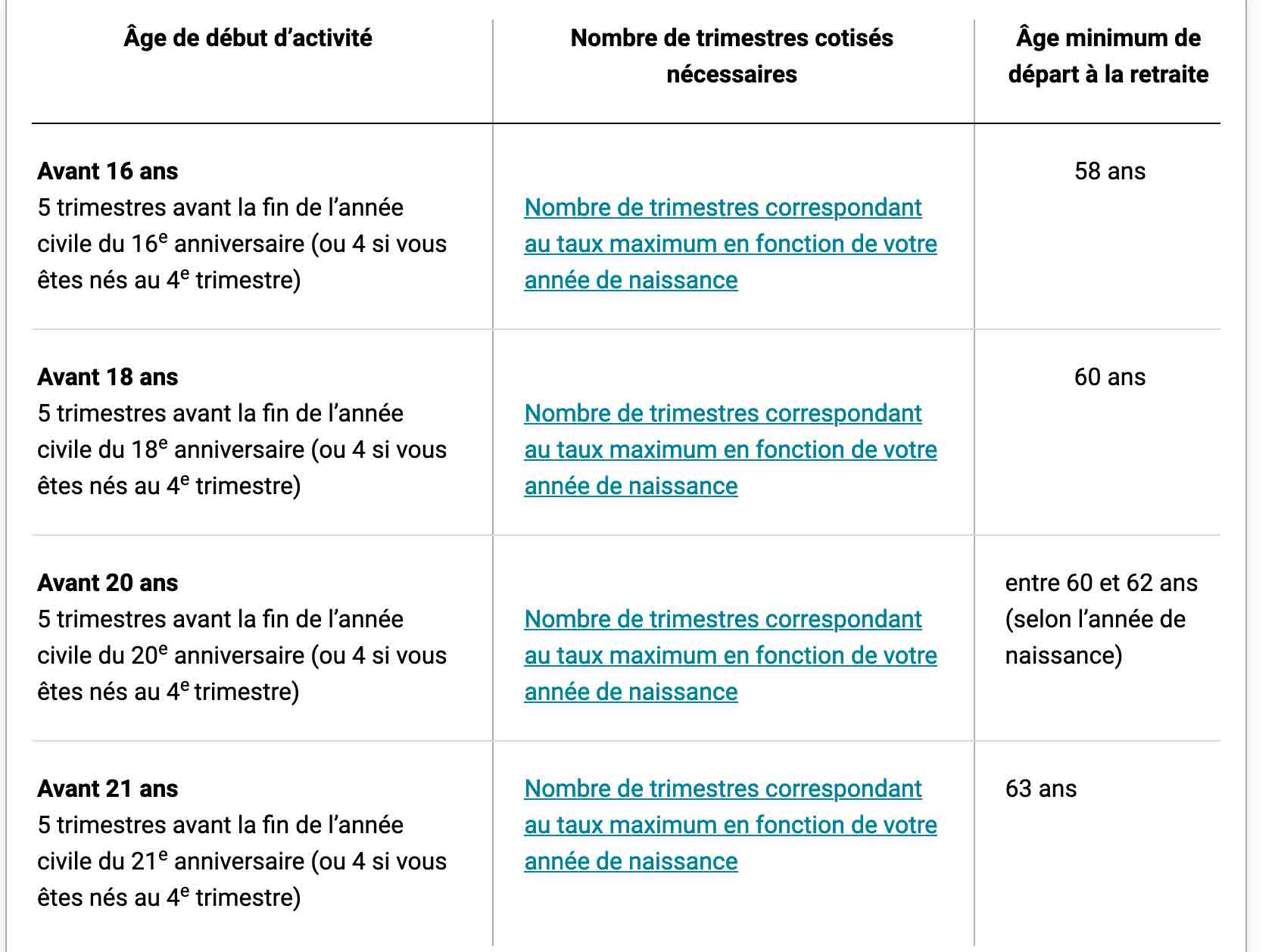

Une carrière longue se caractérise par un début précoce de l’activité professionnelle, généralement avant l’âge de 20 ans. Les personnes ayant commencé à travailler tôt peuvent bénéficier d’un dispositif de retraite anticipée, leur permettant de partir à la retraite avant l’âge légal.

Pour être éligible à ce dispositif, il faut avoir cotisé un certain nombre de trimestres avant une date précise :

- Avant 16 ans : Au moins 5 trimestres cotisés avant la fin de l’année civile de vos 16 ans (ou 4 trimestres si vous êtes né au cours du dernier trimestre de l’année).

- Avant 18 ans : Au moins 5 trimestres cotisés avant la fin de l’année civile de vos 18 ans (ou 4 trimestres si vous êtes né au cours du dernier trimestre de l’année).

- Avant 20 ans : Au moins 5 trimestres cotisés avant la fin de l’année civile de vos 20 ans (ou 4 trimestres si vous êtes né au cours du dernier trimestre de l’année).

- Avant 21 ans : Au moins 5 trimestres cotisés avant la fin de l’année civile de vos 21 ans (ou 4 trimestres si vous êtes né au cours du dernier trimestre de l’année).

Ces trimestres peuvent inclure non seulement les périodes de travail effectif mais aussi certaines périodes assimilées comme le service national, les périodes de chômage indemnisé, de maladie, d’accidents du travail, et de maternité, dans certaines limites.

Conditions spécifiques

Les réformes des retraites ont introduit des ajustements dans les conditions de départ anticipé pour carrière longue. Voici un récapitulatif des conditions selon les années de naissance :

- Né avant septembre 1961 : Les anciennes règles continuent de s’appliquer. Les personnes peuvent partir dès 58 ans si elles ont cotisé 5 trimestres avant la fin de l’année civile de leurs 16 ans, ou à 60 ans avec 5 trimestres avant 18 ans.

- Né après septembre 1961 : Les nouvelles conditions s’appliquent. Par exemple, pour les personnes nées après le 1er septembre 1961, il faut avoir cotisé :

- 169 trimestres pour ceux nés entre septembre 1961 et décembre 1962,

- 170 trimestres pour ceux nés en 1963,

- 171 trimestres pour ceux nés en 1964;

- 172 trimestres pour ceux nés en 1965 et après.

Ces trimestres incluent les périodes cotisées et certaines périodes assimilées. Les périodes de cotisations payées par l’État (comme pour les apprentis ou les stagiaires de la formation professionnelle) peuvent également être prises en compte.

Les avantages du dispositif carrière longue

Le principal avantage est la possibilité de partir à la retraite avant l’âge légal sans subir de décote sur la pension de retraite de base. Cependant, cela dépend des trimestres cotisés et de l’âge de début de carrière. Ce dispositif permet également de profiter de sa retraite plus tôt, ce qui est particulièrement bénéfique pour ceux qui ont eu des carrières physiquement ou psychologiquement éprouvantes.

Démarches à effectuer

Pour bénéficier du dispositif carrière longue, il est essentiel de vérifier l’éligibilité en obtenant une estimation de la durée de cotisation auprès de la caisse de retraite. Une fois l’éligibilité confirmée, il faut demander une attestation de carrière longue et, si les conditions sont remplies, faire une demande de retraite anticipée.

Le rachat de trimestres

Le rachat de trimestres est une possibilité offerte aux assurés sociaux de compléter leur durée de cotisation en vue d’obtenir une retraite à taux plein. Cela permet de racheter jusqu’à 12 trimestres pour les années d’études supérieures ou les années de cotisations incomplètes. Le rachat de trimestres peut concerner les périodes d’études supérieures, les stages, ou encore les périodes de chômage non indemnisé ou de maladie.

Utilité et limites

Utilité : Le rachat de trimestres est particulièrement utile pour éviter une décote sur le montant de la pension de retraite. Il permet de compléter les trimestres manquants pour atteindre le nombre requis pour une retraite à taux plein. Cela est avantageux pour ceux qui ont eu des interruptions de carrière ou qui ont commencé à travailler tardivement.

Limites : Cependant, il existe des limitations importantes :

- Nombre de trimestres : On ne peut racheter que jusqu’à 12 trimestres maximum.

- Coût élevé : Le coût de rachat est influencé par l’âge, le revenu annuel et l’option choisie (rachat au titre du taux de pension uniquement ou rachat au titre du taux de pension et de la durée d’assurance). Plus l’assuré est âgé, plus le coût est élevé.

- Non-éligibilité pour les carrières longues : Les trimestres rachetés ne sont pas pris en compte pour le dispositif de retraite anticipée pour carrières longues. Ils comptent uniquement pour atteindre le nombre de trimestres requis pour une retraite à taux plein, mais ne permettent pas de réduire l’âge de départ à la retraite.

Impact des réformes récentes

Les réformes des retraites ont apporté plusieurs changements significatifs dans les conditions de rachat de trimestres. Les nouvelles règles introduites avec la réforme de 2023 ont augmenté l’âge légal de départ à la retraite et modifié le nombre de trimestres requis pour une retraite à taux plein. Ces changements rendent parfois le rachat de trimestres moins attractif ou pertinent.

- Augmentation du nombre de trimestres requis : Par exemple, pour les personnes nées après 1961, le nombre de trimestres requis pour une retraite à taux plein a augmenté, passant de 168 à 172 trimestres selon l’année de naissance.

- Impact fiscal : Le montant payé pour le rachat de trimestres est déductible des revenus imposables, ce qui peut représenter un avantage fiscal significatif pour les personnes fortement imposées.

- Réformes futures : L’instabilité des règles de retraite peut rendre les rachats de trimestres moins prévisibles en termes de bénéfices futurs. Les réformes successives peuvent changer les conditions d’éligibilité et les avantages liés au rachat de trimestres.

On retiendra que le rachat de trimestres est un outil potentiellement bénéfique pour compléter sa durée de cotisation et éviter une décote sur la pension de retraite. Toutefois, il n’est pas compatible avec un départ en retraite anticipée pour carrière longue. Il comporte des limitations et son intérêt doit être soigneusement évalué en fonction des réformes récentes et des conditions individuelles de chaque assuré. Pour une décision éclairée, il est recommandé de réaliser des simulations personnalisées et de consulter un conseiller retraite indépendant.

Le rachat de trimestres et la carrière longue

Incompatibilité avec les départs anticipés

Le rachat de trimestres ne permet pas de réduire l’âge de départ pour les carrières longues. En effet, les trimestres rachetés ne sont pas pris en compte pour bénéficier du dispositif de retraite anticipée pour carrières longues. Ce dispositif exige un certain nombre de trimestres cotisés avant une certaine date, et seuls les trimestres réellement cotisés (ou assimilés dans certaines conditions) sont comptabilisés.

Les trimestres rachetés peuvent améliorer le montant de la pension de retraite en évitant une décote, mais ils ne permettent pas d’atteindre plus rapidement le nombre de trimestres requis pour partir en retraite anticipée dans le cadre d’une carrière longue.

Cas pratiques et exceptions

Cas pratiques où le rachat de trimestres est utile :

- Éviter une décote : Par exemple, une personne proche de l’âge légal de départ mais avec un nombre de trimestres légèrement insuffisant pour une retraite à taux plein peut racheter les trimestres manquants pour éviter une décote sur sa pension. Cela est particulièrement avantageux pour ceux qui ont des interruptions de carrière dues à des périodes d’études ou de chômage.

- Optimisation fiscale : Les sommes dépensées pour le rachat de trimestres sont déductibles du revenu imposable, ce qui peut représenter un avantage fiscal significatif, surtout pour les personnes à revenu élevé.

- Cas spécifiques : Certaines catégories, comme les enfants de harkis, bénéficient de conditions préférentielles pour le rachat de trimestres, avec des coûts réduits pour certaines périodes.

Cas où le rachat de trimestres peut être remboursé :

- Remboursement en cas de non-utilité : Si les trimestres rachetés deviennent inutiles à cause des changements législatifs, il est possible de demander un remboursement. Par exemple, après la réforme des retraites de 2010, les trimestres rachetés et devenus inutiles ont été remboursés, bien que cela puisse entraîner des complications fiscales.

- Rachat non validé : Si une demande de rachat est rejetée par la caisse de retraite, le montant déjà versé peut être remboursé. Cela nécessite généralement de justifier pourquoi le rachat n’a pas été validé selon les critères spécifiques de la caisse de retraite.

Ces exemples montrent l’importance de bien comprendre les conditions et les implications du rachat de trimestres, surtout dans le contexte des carrières longues. Il est recommandé de faire des simulations et de consulter un expert retraite indépendant pour évaluer les options et éviter des décisions coûteuses et non avantageuses à long terme.

Stratégies de préparation à la retraite

La préparation de votre retraite nécessite une planification minutieuse et personnalisée pour garantir que vous maximisez vos droits et évitez les pénalités. Un bilan retraite est un outil essentiel pour y parvenir.

Pourquoi réaliser un bilan retraite ? Un bilan retraite vous permet d’avoir une vision claire de votre situation actuelle et des mesures à prendre pour atteindre vos objectifs de retraite. Ce bilan comprend :

- Une analyse de vos droits acquis : Vérification des trimestres cotisés et des droits à la retraite complémentaire.

- Une estimation de votre pension future : Calcul du montant probable de votre retraite en fonction des données actuelles.

- Identification des lacunes : Détection des périodes non cotisées ou des erreurs éventuelles dans votre relevé de carrière.

Comment réaliser un bilan retraite ? Vous pouvez effectuer ce bilan en utilisant les services en ligne proposés par des organismes comme Info Retraite, qui offrent des simulateurs et des calculatrices pour estimer votre âge de départ et le montant de votre pension. Un entretien d’information retraite avec un conseiller peut également être très utile pour obtenir des conseils personnalisés et comprendre les différentes options disponibles.

Optimisation des choix : Maximiser ses droits et éviter les pénalités

1. Éviter la décote et le malus Pour éviter une décote sur votre pension, il est crucial de cumuler le nombre requis de trimestres avant de partir à la retraite. Une décote réduit le montant de votre pension pour chaque trimestre manquant jusqu’à l’âge légal de départ. Un rachat de trimestres peut être une solution pour combler ces lacunes, bien que cela ne soit pas applicable pour les carrières longues.

2. Maximiser les Droits à la Retraite Complémentaire Investir dans des plans d’épargne retraite comme le Plan d’Épargne Retraite (PER) ou l’assurance-vie peut compenser la baisse de revenus à la retraite. Ces dispositifs offrent des avantages fiscaux et permettent de constituer un complément de revenu non négligeable. De plus, racheter des points de retraite complémentaire (AGIRC-ARRCO) peut également être bénéfique.

3. Gestion des Placements et Épargne Diversifier vos placements est essentiel pour sécuriser votre avenir financier. En épargnant régulièrement et en investissant dans divers instruments financiers, vous augmentez votre capital disponible à la retraite. Utiliser la méthode des 50/30/20 pour gérer votre budget peut également vous aider à structurer vos finances de manière efficace.

Faire appel à un conseiller retraite indépendant

Étant donné la complexité de la réglementation et des démarches administratives, il est souvent avantageux de faire appel à un conseiller en retraite. Un conseiller expérimenté peut vous accompagner dans toutes les étapes de votre demande de retraite et vous aider à optimiser votre situation en tenant compte de votre parcours professionnel et de vos objectifs personnels. En tant que conseillère spécialisée, je suis là pour vous aider à naviguer dans ce processus et à régulariser votre carrière afin que vous puissiez prendre votre retraite en toute sérénité.

FAQ sur la retraite

Quels sont les avantages d’une carrière longue pour la retraite ?

Les personnes ayant une carrière longue peuvent bénéficier d’un départ à la retraite anticipé avant l’âge légal. Ce dispositif est particulièrement avantageux pour ceux qui ont commencé à travailler très tôt. Les principaux avantages incluent :

- Départ anticipé : Possibilité de partir à la retraite à 58 ou 60 ans, selon les trimestres cotisés avant certains âges clés (16, 18, 20, ou 21 ans).

- Pension à taux plein : Les bénéficiaires peuvent partir sans subir de décote sur leur pension de base, ce qui est financierement avantageux.

Quelle est la différence entre les deux options de rachat de trimestres ?

Il existe deux principales options pour le rachat de trimestres :

- Rachat au titre du taux de pension : Cette option permet de diminuer ou d’annuler une décote sur votre pension de retraite. Elle est généralement moins coûteuse.

- Rachat au titre du taux et de la durée d’assurance : Cette option permet non seulement de réduire la décote mais aussi d’augmenter le montant de la pension. Elle est plus chère mais offre des avantages plus larges en termes de calcul de la pension.

Comment savoir si je peux racheter des trimestres ?

Pour savoir si vous pouvez racheter des trimestres, il est conseillé de :

- Consulter votre relevé de carrière : Disponible sur le site de l’Assurance retraite ou via votre espace personnel sur le site Info Retraite.

- Utiliser des simulateurs en ligne : Ils permettent d’estimer le coût et l’impact du rachat de trimestres.

- Contacter un conseiller en retraite : Un professionnel peut vous aider à évaluer votre situation et à décider de la pertinence du rachat de trimestres dans votre cas.

Est-il possible de racheter des trimestres en carrière longue ?

Non, le rachat de trimestres ne permet pas de bénéficier d’un départ anticipé pour carrière longue. Les trimestres rachetés ne sont pas pris en compte pour le dispositif carrière longue, qui repose uniquement sur les trimestres effectivement cotisés ou réputés cotisés pour certaines périodes spécifiques comme le chômage ou la maladie.

Est-il intéressant de racheter des trimestres pour la retraite ?

Le rachat de trimestres peut être intéressant dans plusieurs situations :

- Éviter une décote : Si vous êtes proche de l’âge légal de départ à la retraite mais avec un nombre de trimestres insuffisant, racheter des trimestres peut éviter une réduction de votre pension.

- Avantage fiscal : Les sommes dépensées pour le rachat de trimestres sont déductibles de vos revenus imposables.

- Optimisation de la pension : En augmentant le nombre de trimestres cotisés, vous pouvez améliorer le montant de votre pension de retraite de base et complémentaire.

Quels trimestres sont pris en compte pour carrière longue ?

Les trimestres pris en compte pour le dispositif carrière longue incluent :

- Trimestres cotisés : Périodes d’activité professionnelle durant lesquelles vous avez cotisé.

- Périodes réputées cotisées : Incluent le service national (limite de 4 trimestres), les périodes de chômage indemnisé, les périodes de maladie et d’accidents du travail (limite de 4 trimestres), les périodes de maternité, et les périodes de perception d’une pension d’invalidité (limite de 2 trimestres).

Pour obtenir des conseils personnalisés et maximiser vos droits à la retraite, n’hésitez pas à faire appel à un conseiller spécialisé qui pourra vous accompagner tout au long de votre processus de demande de retraite et régularisation de carrière.

Conclusion

Ce qu’il faudra retenir

Pour une retraite sereine, il est essentiel de bien comprendre les dispositifs de rachat de trimestres et de carrière longue. Les avantages d’une carrière longue incluent la possibilité de partir à la retraite plus tôt sans décote, tandis que le rachat de trimestres peut éviter les pénalités financières et augmenter la pension. Cependant, il est crucial de savoir que les trimestres rachetés ne sont pas pris en compte pour le dispositif carrière longue. Une planification personnalisée et l’accompagnement par un conseiller en retraite sont fortement recommandés pour maximiser vos droits et éviter les erreurs.

Recommandations finales

Pour plus d’informations et pour réaliser des simulations personnalisées, consultez les ressources officielles suivantes :

- Info Retraite : Pour accéder à votre relevé de carrière, utiliser des simulateurs de retraite, et consulter les conditions de rachat de trimestres.

- L’Assurance Retraite : Pour des informations détaillées sur les conditions de départ anticipé, le rachat de trimestres et la demande de retraite.

- Service Public : Pour des informations officielles sur les démarches administratives et les conditions de la retraite anticipée.

N’hésitez pas à me contacter pour un accompagnement personnalisé dans vos démarches de demande de retraite et la régularisation de votre carrière. Je suis là pour vous aider à chaque étape et à optimiser vos droits à la retraite.

Bonjour , est ce que les trimestres cotises a l’etranger comptent pour la carriere longue , SVP Merci