Carrière longue et retraite anticipée

Article mis à jour le 29 juillet, 2025

🔍 L’essentiel en un clin d’œil – Carrière longue & retraite anticipée

- 📌 Début de carrière précoce : Départ anticipé possible dès 58 ans selon l’année de naissance et les trimestres cotisés.

- 🧮 Trimestres exigés : 4 ou 5 trimestres cotisés avant 16, 18, 20 ou 21 ans + durée de cotisation complète.

- 🧾 Types de trimestres : Seuls les trimestres réellement cotisés (ou réputés cotisés sous conditions) sont pris en compte.

- 📈 Réforme 2023 : Allongement progressif de la durée d’assurance + nouvelles bornes d’âge pour carrière longue.

- 🧠 Planification cruciale : Simulateurs, attestation carrière longue, et conseils personnalisés recommandés.

🧠 Vocabulaire essentiel pour comprendre l’article « Carrière longue et retraite anticipée »

- Trimestre cotisé : période travaillée pour laquelle vous avez versé des cotisations retraite.

- Trimestre validé : période prise en compte pour la retraite (travail, chômage, maladie, enfants, etc.).

- Trimestre réputé cotisé : période non travaillée (chômage, maladie, maternité, service militaire…) considérée comme « cotisée » sous conditions.

- Carrière longue : dispositif permettant un départ anticipé à la retraite si vous avez commencé à travailler jeune et cotisé suffisamment.

- Retraite de base : pension principale calculée par l’Assurance Retraite selon vos salaires et trimestres.

- Retraite complémentaire : pension additionnelle (ex : Agirc-Arrco) basée sur un système de points.

- Décote : réduction appliquée si vous partez à la retraite sans avoir tous vos trimestres.

- Surcote : majoration de la pension si vous travaillez au-delà de l’âge ou des trimestres requis.

- Simulation M@rel : outil en ligne pour estimer le montant de votre future pension de retraite.

- Attestation carrière longue : document officiel confirmant votre éligibilité au départ anticipé à la retraite pour carrière longue.

La retraite représente un tournant majeur dans la vie de chacun. C’est une période attendue avec impatience par beaucoup, mais elle peut aussi être source d’incertitudes et de questions. L’une des clés pour aborder cette nouvelle étape avec confiance réside dans une compréhension approfondie des règles régissant la retraite. Que vous envisagiez un départ classique ou une retraite anticipée, notamment dans le cadre d’une carrière longue, il est essentiel de bien saisir les différents aspects et options qui s’offrent à vous.

Dans notre société moderne, où les réformes et les changements législatifs peuvent complexifier le paysage de la retraite, s’informer et planifier deviennent plus que jamais indispensables. Cet article vise à démystifier les concepts clés de la retraite, à éclairer les chemins possibles pour un départ anticipé, et à fournir des conseils pratiques pour optimiser vos droits et préparer au mieux ce chapitre important de votre vie.

Que vous soyez en début, en milieu, ou en fin de carrière, comprendre les règles de la retraite vous permettra de prendre des décisions éclairées et adaptées à votre situation personnelle. Nous aborderons donc, dans les sections suivantes, les éléments essentiels à connaître pour naviguer avec aisance dans l’univers de la retraite.

Comprendre la composition de votre retraite

La retraite en France est structurée autour de deux piliers principaux : la retraite de base et la retraite complémentaire. Chacune de ces composantes joue un rôle crucial dans la détermination du montant total de votre pension de retraite.

La retraite de base et la retraite complémentaire

L’univers de la retraite en France repose sur deux piliers fondamentaux : la retraite de base et la retraite complémentaire. Ces deux éléments, bien que distincts dans leur fonctionnement et leur gestion, s’imbriquent étroitement pour former le socle de vos droits à la retraite. Comprendre la nature et les spécificités de chacun est essentiel pour tout futur retraité, car cela influence directement les stratégies de planification de la retraite et l’optimisation du montant des pensions.

La retraite de base, gérée par l’Assurance-retraite pour la majorité des salariés du secteur privé, constitue le fondement de votre pension. Parallèlement, la retraite complémentaire, administrée par des organismes tels que Agirc-Arrco et Ircantec, vient compléter cette première couche pour assurer un niveau de vie adéquat après le départ à la retraite. Ces systèmes, bien que fonctionnant sur des principes différents de calcul et de cotisation, sont complémentaires et indispensables à une compréhension globale de vos droits et de vos attentes en matière de retraite.

-

La retraite de base

La retraite de base est le socle de votre pension. Elle est gérée par l’Assurance Retraite pour les salariés du secteur privé et par d’autres organismes pour certaines professions spécifiques. Le montant de cette retraite est calculé principalement sur la base de vos 25 meilleures années de salaires pour les salariés du secteur privé. Il prend en compte la durée de votre carrière et le montant des cotisations versées tout au long de votre vie active. L’âge de départ, le nombre de trimestres cotisés et validés, ainsi que d’autres facteurs tels que les périodes de chômage ou de maladie, influencent également le calcul de cette retraite.

-

La retraite complémentaire

La retraite complémentaire constitue un ajout essentiel à la retraite de base. Pour les salariés du secteur privé, elle est gérée principalement par l’Agirc-Arrco. Contrairement à la retraite de base, la retraite complémentaire fonctionne sur un système de points : les cotisations versées durant votre carrière sont converties en points, et la valeur de ces points au moment de votre retraite détermine le montant de la pension complémentaire. Les règles de calcul peuvent varier en fonction du régime, mais le principe reste le même : plus vous accumulez de points, plus votre pension complémentaire sera élevée.

En comprenant ces deux composantes fondamentales de la retraite, vous pouvez mieux appréhender comment est construit le montant total de votre pension et quelles stratégies adopter pour optimiser vos droits. Il est important de noter que votre situation individuelle – telle que la nature de votre carrière, vos périodes d’activité et de non-activité, ainsi que vos choix personnels en matière de retraite – aura un impact direct sur le calcul final de votre pension.

Les Différences entre l’Assurance-retraite, Agirc-Arrco, et Ircantec

Comprendre les différences entre l’Assurance-retraite, Agirc-Arrco, et Ircantec est essentiel pour appréhender le système de retraite en France. Ces trois entités jouent des rôles distincts dans la constitution de votre pension de retraite.

L’Assurance-retraite

- Gestionnaire : Gérée par la Caisse Nationale d’Assurance Vieillesse (CNAV), l’Assurance-retraite est l’organisme responsable de la retraite de base pour les salariés du secteur privé.

- Cotisations : Les cotisations sont prélevées sur le salaire brut (limité au plafond de la sécurité social) et sont partagées entre l’employeur et l’employé.

- Calcul de la pension : La pension est calculée principalement sur les 25 meilleures années de salaire, avec un système de trimestres validés.

Agirc-Arrco

- Gestionnaire : Agirc-Arrco est l’organisme chargé des régimes de retraite complémentaire pour les salariés du secteur privé. L’Agirc (Association générale des institutions de retraite des cadres) s’adressait initialement aux cadres, tandis que l’Arrco (Association pour le régime de retraite complémentaire des salariés) concernait tous les salariés.

- Cotisations : Les cotisations sont également partagées entre l’employeur et l’employé, mais sont calculées différemment de la retraite de base.

- Calcul de la pension : La pension est basée sur un système de points. Les cotisations versées pendant la carrière sont converties en points, dont la valeur au moment de la retraite détermine le montant de la pension complémentaire.

Ircantec

- Gestionnaire : L’Institution de Retraite Complémentaire de l’État et des Collectivités (Ircantec) est un régime de retraite complémentaire pour les agents non titulaires de l’État et des collectivités publiques (contractuels, vacataires).

- Cotisations : Tout comme Agirc-Arrco, les cotisations sont réparties entre l’employeur et l’employé.

- Calcul de la pension : Le système est également basé sur l’acquisition de points. Les cotisations versées sont transformées en points de retraite, dont la valeur au moment du départ à la retraite détermine le montant de la pension.

En résumé, tandis que l’Assurance-retraite s’occupe de la retraite de base des salariés du secteur privé, Agirc-Arrco et Ircantec gèrent les retraites complémentaires, mais pour des publics différents : Agirc-Arrco pour les salariés du secteur privé et Ircantec pour les agents non titulaires du secteur public. La compréhension de ces différences est cruciale pour planifier efficacement votre retraite et pour anticiper le montant de votre pension.

Les particularités de la retraite pour les travailleurs indépendants

La retraite des travailleurs indépendants présente des spécificités notables par rapport à celle des salariés du secteur privé. Ces différences se manifestent tant dans les modalités de cotisation que dans le calcul de la pension.

Voici un aperçu des particularités de la retraite pour les travailleurs indépendants :

Régime de base des travailleurs indépendants

- Gestionnaire : Le régime de base des travailleurs indépendants est géré par la Sécurité sociale pour les indépendants (ex-RSI), intégrée au régime général de la Sécurité sociale.

- Cotisations : Les cotisations pour la retraite de base sont calculées sur la base des revenus professionnels du travailleur indépendant. Contrairement aux salariés, les indépendants paient la totalité de leurs cotisations sans partage avec un employeur.

- Calcul de la Pension : La pension de base est calculée selon le nombre de trimestres validés et le revenu annuel moyen des 25 meilleures années, avec des règles spécifiques de prise en compte des revenus.

Retraite complémentaire obligatoire

- Régime Spécifique : Les travailleurs indépendants cotisent à un régime complémentaire obligatoire, le RCI qui est géré par l’Assurance retraite.

- Calcul des Droits : Le calcul des droits à la retraite complémentaire est basé sur un système de points, semblable à celui des salariés, mais avec des taux de cotisation et des barèmes de points propres à chaque catégorie d’indépendants.

Particularités et défis

- Volatilité des revenus : Les revenus des indépendants peuvent varier considérablement d’une année à l’autre, affectant directement leurs cotisations et, par conséquent, leurs droits à la retraite.

- Protection Sociale : Les travailleurs indépendants doivent souvent prendre des mesures supplémentaires pour leur protection sociale, notamment en matière de prévoyance et d’épargne retraite, pour compléter leur pension.

Réformes et évolutions

- Les récentes réformes visant à harmoniser les régimes de retraite ont modifié certains aspects du régime des indépendants, notamment en termes d’intégration dans le régime général et de calcul des pensions.

Pour les travailleurs indépendants, il est donc important de bien comprendre ces spécificités et de planifier en conséquence. Une anticipation et une gestion proactive de leur retraite sont essentielles pour garantir une transition sereine vers cette nouvelle phase de leur vie professionnelle.

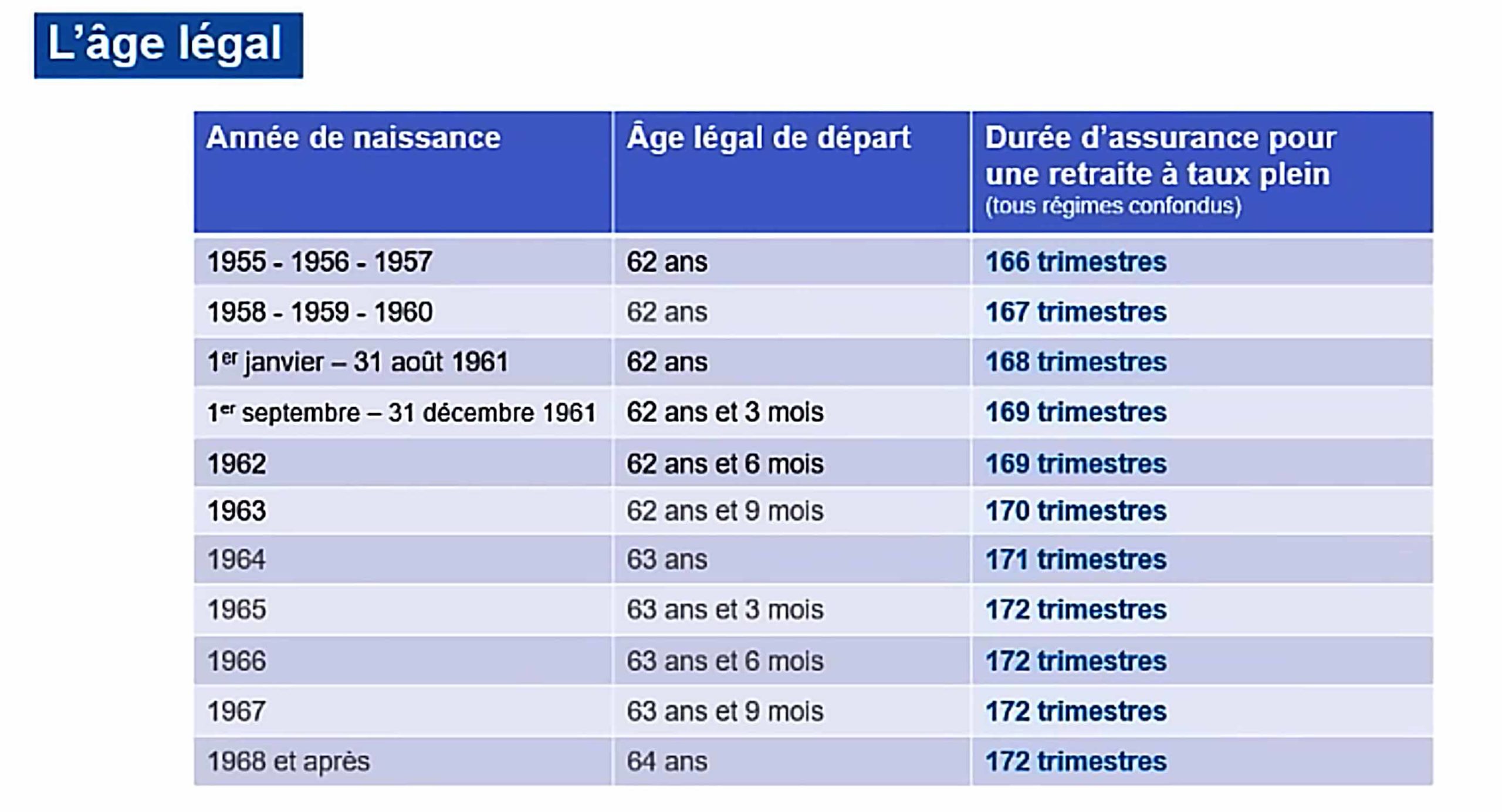

Les conditions de la carrière longue et le départ anticipé

Définition de la carrière longue

La carrière longue est un dispositif permettant à certains assurés de partir à la retraite avant l’âge légal, sous réserve de remplir certaines conditions spécifiques. Ce dispositif reconnaît la particularité des parcours professionnels débutés très tôt et/ou sans interruption significative.

Voici l’âge légal de départ:

Voici les éléments clés pour comprendre ce qu’est une carrière longue :

- Début de carrière précoce : L’une des conditions principales pour bénéficier d’une retraite anticipée pour carrière longue est d’avoir commencé à travailler à un âge jeune. Typiquement, cela implique d’avoir acquis un certain nombre de trimestres de retraite avant un âge défini (par exemple, 5 trimestres avant la fin de l’année civile de vos 16 ou 20 ans).

- Durée d’assurance suffisante : En plus d’un début de carrière précoce, l’assuré doit avoir cumulé une durée d’assurance totale (trimestres cotisés et validés) suffisante. Cette durée varie selon l’année de naissance de l’assuré.

- Trimestres « cotisés » : Pour une retraite anticipée pour carrière longue, il est nécessaire de distinguer les trimestres « cotisés » des trimestres « validés ». Les trimestres cotisés correspondent aux périodes de travail effectif, tandis que les trimestres validés peuvent inclure d’autres types de périodes (chômage, maladie, etc.). Pour la carrière longue, un nombre minimum de trimestres cotisés est requis.

- Exceptions et périodes réputées cotisées : Certains trimestres non travaillés peuvent être considérés comme « réputés cotisés » dans certaines limites, comme les périodes de chômage, de maladie, ou de service national.

- Mises à jour réglementaires : Les conditions d’accès à la carrière longue peuvent évoluer avec les réformes des retraites, nécessitant une veille constante pour les assurés concernés.

La carrière longue est donc une option intéressante pour ceux qui ont débuté leur vie professionnelle très tôt et qui ont maintenu une activité régulière tout au long de leur parcours. Toutefois, elle requiert une bonne connaissance de ses droits et une anticipation dans la planification de la retraite.

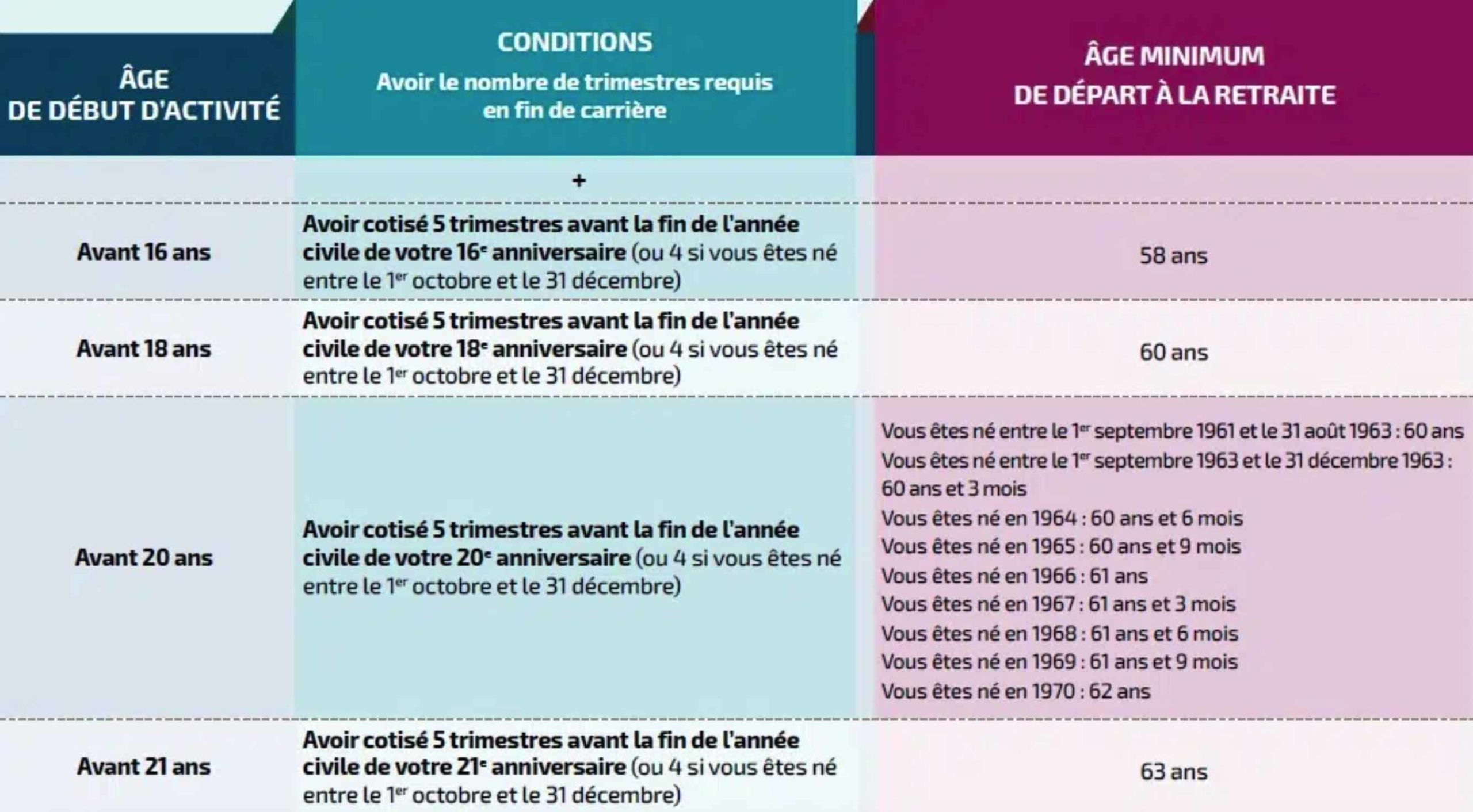

Les critères pour un départ anticipé (âge de début d’activité, durée d’assurance cotisée)

Pour bénéficier d’un départ anticipé à la retraite sous le dispositif de la carrière longue, plusieurs critères doivent être remplis. Ces critères sont principalement liés à l’âge de début d’activité et à la durée d’assurance cotisée. Voici les détails de ces exigences :

-

Âge de début d’activité

- Le dispositif de carrière longue prend en compte l’âge auquel l’assuré a commencé à travailler. Généralement, cela signifie avoir acquis un certain nombre de trimestres avant la fin de l’année civile de vos 16, 18, 20 ou 21 ans.

- Par exemple, pour un départ anticipé, il peut être requis d’avoir validé 5 trimestres avant la fin de l’année de vos 20 ans (ou 4 trimestres si vous êtes né en fin d’année).

-

Durée d’assurance cotisée

- Il s’agit du nombre total de trimestres cotisés nécessaires pour prétendre à un départ anticipé. Cette durée varie en fonction de l’année de naissance de l’assuré.

- La durée d’assurance cotisée inclut les trimestres pour lesquels des cotisations de retraite ont été versées. Cela englobe les périodes de travail, mais peut aussi inclure certaines périodes assimilées (maladie, chômage, service national, etc.) dans la limite de quotas spécifiques.

-

Trimestres « réputés cotisés »

- Certaines périodes non travaillées peuvent être comptées comme des trimestres « réputés cotisés » dans le cadre de la carrière longue. Cela peut inclure, par exemple, un nombre limité de trimestres de chômage ou de maladie.

- Ces périodes sont prises en compte pour permettre une certaine souplesse dans le calcul, reconnaissant que les parcours professionnels peuvent comporter des interruptions pour diverses raisons.

-

Calcul spécifique selon l’année de naissance

- Les conditions précises, telles que le nombre total de trimestres requis, dépendent de l’année de naissance de l’assuré. Ces conditions sont régulièrement mises à jour et peuvent varier en fonction des réformes du système de retraite.

Pour envisager un départ anticipé sous le dispositif de carrière longue, il est donc crucial de bien connaître ces critères et de vérifier régulièrement leur conformité avec votre situation personnelle. Cela implique souvent de consulter un conseiller en retraite ou les services de la caisse de retraite pour une évaluation précise de vos droits.

Les changements apportés par la réforme de 2023 sur la carrière longue et le départ anticipé

La réforme des retraites de 2023 a introduit plusieurs modifications importantes dans les règles régissant les départs anticipés pour carrière longue. Ces changements affectent les conditions d’éligibilité et les calculs des pensions pour ceux qui souhaitent prendre leur retraite avant l’âge légal. Voici les principaux changements apportés par cette réforme :

- Modification de l’âge de départ :

La réforme a ajusté l’âge minimum de départ pour les carrières longues, en fonction de l’année de naissance. Par exemple, pour certaines générations, l’âge de départ anticipé est progressivement relevé. - Durée d’assurance requise :

Les modifications ont impacter le nombre total de trimestres cotisés requis pour prétendre à une retraite anticipée pour carrière longue. Cela signifie une augmentation du nombre de trimestres pour certaines générations. - Conditions spécifiques pour certaines générations :

Des dispositions transitoires ont été mises en place pour les personnes nées entre certaines années, offrant des conditions d’accès à la carrière longue légèrement différentes de celles appliquées aux autres générations. - Nouveaux droits et options :

La réforme a introduit de nouveaux droits ou options pour les personnes éligibles à la retraite anticipée, comme des dispositions spécifiques pour les carrières pénibles ou des incitations pour une activité prolongée.

Il est important pour les futurs retraités visant un départ anticipé pour carrière longue de se tenir informés des dernières évolutions législatives et réglementaires. Ces informations sont cruciales pour planifier correctement la retraite et pour comprendre pleinement leurs droits et options sous le nouveau cadre réglementaire.

Trimestres validés, cotisés, et réputés cotisés

Dans le système de retraite français, la distinction entre les trimestres validés et les trimestres cotisés est cruciale, surtout lorsqu’il s’agit de considérer un départ anticipé pour carrière longue. Voici une explication détaillée de la différence entre ces deux types de trimestres.

Explication de la différence entre trimestres validés et cotisés

Trimestres validés

Les trimestres validés représentent l’ensemble des trimestres pris en compte pour la retraite, quelle que soit la nature de leur acquisition. Ils peuvent inclure les trimestres travaillés, mais aussi d’autres périodes comme le chômage, la maladie, la maternité/paternité, le service militaire, etc.

Important : Ces trimestres sont utilisés pour déterminer si vous avez atteint l’âge légal de départ à la retraite avec le nombre total de trimestres requis pour une pension complète.

Trimestres cotisés

Les trimestres cotisés sont ceux pour lesquels des cotisations de retraite ont été effectivement versées suite à une activité professionnelle. Cela inclut les périodes de travail rémunéré où des cotisations ont été prélevées sur le salaire.

Rôle dans la carrière longue : Pour un départ anticipé dans le cadre d’une carrière longue, un nombre spécifique de trimestres cotisés est requis. Cela signifie que seuls les trimestres pour lesquels vous avez cotisé à la retraite (à travers le travail) sont comptabilisés pour accéder à ce dispositif.

Trimestres « Réputés cotisés »

Cas Particuliers : Certaines périodes non travaillées, comme le chômage, la maladie, ou le service national, peuvent être considérées comme des trimestres « réputés cotisés » pour le calcul de la retraite anticipée. Cependant, il existe des plafonds quant au nombre de ces trimestres qui peuvent être comptés comme cotisés.

La différence entre les trimestres validés et cotisés est donc essentielle pour comprendre vos droits à la retraite, en particulier si vous envisagez de partir en retraite avant l’âge légal sous le régime de la carrière longue. Les trimestres cotisés reflètent directement votre contribution au système de retraite par le travail, tandis que les trimestres validés offrent une vision plus large de votre parcours professionnel et personnel.

Les situations où les trimestres non cotisés peuvent être considérés comme cotisés

Dans certaines circonstances, le système de retraite français permet que des trimestres non cotisés soient considérés comme cotisés, ce qui est particulièrement pertinent pour le dispositif de la carrière longue. Ces situations incluent des périodes comme le chômage, la maladie, la maternité et le service militaire. Voici comment elles sont traitées :

Chômage

-

- Règle Générale : Un nombre limité de trimestres de chômage peut être comptabilisé comme des trimestres cotisés. Cela signifie que même si vous n’avez pas travaillé et cotisé pendant ces périodes, elles peuvent néanmoins contribuer à atteindre le nombre de trimestres requis pour un départ anticipé.

- Limitation : Il existe un plafond sur le nombre de trimestres de chômage qui peuvent être considérés comme cotisés (généralement quatre trimestres).

Maladie

-

- Indemnités : Les périodes de maladie ou d’invalidité peuvent aussi être comptées comme trimestres cotisés, mais là encore, il y a une limite sur le nombre de trimestres qui peuvent être pris en compte (généralement quatre trimestres dont les trimestres de maternité).

- Important : Ces dispositions reconnaissent que les problèmes de santé peuvent interrompre une carrière sans que ce soit la volonté de l’assuré.

Maternité

-

- Trimestres de Maternité : Les trimestres liés à la maternité peuvent aussi être comptés comme des trimestres cotisés. Ils sont donc intégrés dans le calcul pour la retraite anticipée, reconnaissant l’impact de la grossesse et de l’accouchement sur la carrière professionnelle des femmes (généralement quatre trimestres dont les trimestres maladie).

Service militaire

-

- Période du service national : Le service national ou militaire est également pris en compte dans le calcul de la retraite. Un certain nombre de trimestres de service militaire peut être considéré comme cotisé, contribuant ainsi aux conditions de départ anticipé pour carrière longue (généralement quatre trimestres).

Ces aménagements permettent une certaine flexibilité dans le calcul des droits à la retraite et reconnaissent que les interruptions de carrière peuvent être dues à des circonstances indépendantes de la volonté de l’assuré. Ils jouent un rôle crucial pour les personnes qui visent un départ anticipé dans le cadre d’une carrière longue, en leur permettant de cumuler suffisamment de trimestres cotisés malgré ces interruptions.

Utilisation des simulateurs de retraite

Les simulateurs M@rel (Modèles d’Analyse et de Renseignement sur les retraites en Ligne) sont des outils en ligne conçus pour aider les futurs retraités à estimer le montant de leur pension de retraite. Ces simulateurs offrent des fonctionnalités avancées pour une planification précise et personnalisée de la retraite. Voici comment ils peuvent vous être utiles :

Estimation de votre retraite avec M@rel

- Précision des Données : M@rel prend en compte vos données personnelles de carrière pour fournir une estimation aussi précise que possible de votre future pension.

- Simulation de Différents Scénarios : Vous pouvez simuler différentes hypothèses de départ à la retraite, en modifiant l’âge de départ ou d’autres paramètres, pour voir comment cela affecte le montant de votre pension.

Importance de la mise à jour de votre Carrière

Données à Jour : Pour que la simulation soit fiable, il est essentiel que toutes vos périodes de travail, de chômage, de maladie, et autres événements susceptibles d’influencer votre retraite, soient correctement enregistrés.

Corrections et Ajouts : Si vous constatez des incohérences ou des manques dans votre historique de carrière, il est important de les corriger ou de les ajouter avant d’utiliser le simulateur. Ceci garantit que l’estimation reflète fidèlement votre situation.

Obtenir une estimation la plus juste possible

- Entrées Précises : Assurez-vous d’entrer des informations exactes et complètes dans le simulateur, y compris votre date de naissance, votre historique de revenus, et toutes les périodes non travaillées (chômage, maladie, maternité, etc.).

- Considération de Tous les Facteurs : Prenez en compte tous les facteurs susceptibles d’affecter votre retraite, tels que les régimes spéciaux, les périodes de travail à l’étranger, ou les éventuelles périodes de travail non déclarées.

- Utilisation Régulière : Utilisez le simulateur régulièrement, surtout si votre situation professionnelle change, pour mettre à jour vos estimations et planifier en conséquence.

- Consultation d’Experts : Bien que les simulateurs soient un outil utile, il est conseillé de consulter un conseiller en retraite pour une analyse détaillée et personnalisée, surtout dans des situations complexes.

Les simulateurs M@rel sont des outils précieux pour anticiper et planifier votre retraite. Ils fournissent une estimation basée sur vos données personnelles, ce qui peut grandement faciliter la prise de décision concernant l’âge de départ et la préparation financière pour la retraite. Toutefois, l’exactitude de l’estimation dépend de la précision des informations fournies et de la mise à jour régulière de votre dossier de carrière.

Options et stratégies pour la retraite

Planifier sa retraite implique de considérer diverses options et stratégies pour maximiser les avantages financiers. Voici quelques-unes des options les plus pertinentes :

Continuer à travailler pour bénéficier d’une surcote

-

- Principe : La surcote est une augmentation du montant de la pension de retraite accordée aux assurés qui choisissent de travailler au-delà de l’âge légal de départ à la retraite ou après avoir cumulé le nombre requis de trimestres.

- Calcul : La surcote est calculée en pourcentage et s’applique pour chaque trimestre travaillé au-delà des conditions standard de départ en retraite.

- Avantages : Cela peut significativement augmenter le montant total de votre pension, surtout si vous êtes en bonne santé et souhaitez continuer à travailler.

Partir à la retraite avec ou sans le nombre de trimestres requis

-

- Avec le nombre de trimestres requis : Si vous partez à la retraite avec le nombre total de trimestres requis, vous recevrez une pension complète basée sur vos années de cotisation.

- Sans le nombre de trimestres requis : Partir en retraite sans avoir le nombre total de trimestres nécessaires peut entraîner une réduction de votre pension, connue sous le nom de décote.

La Décote : ce que cela signifie pour votre retraite

-

- Définition : La décote est une réduction du montant de la pension de retraite appliquée lorsque l’assuré n’a pas accumulé le nombre requis de trimestres au moment du départ en retraite.

- Impact : La décote peut diminuer de manière significative le montant de la pension, et cet effet est permanent.

- Calcul : Le taux de décote dépend de l’année de naissance de l’assuré et du nombre de trimestres manquants par rapport au nombre requis pour une pension complète.

Choisir le bon moment pour prendre sa retraite est une décision importante qui doit être prise en tenant compte de vos besoins financiers, de votre état de santé, et de vos préférences personnelles. Continuer à travailler pour bénéficier d’une surcote peut être une stratégie judicieuse pour augmenter le montant de votre retraite, tandis que partir avec moins de trimestres peut impliquer une décote et donc une pension réduite. Chaque option présente ses propres avantages et inconvénients.

Autres dispositifs dérogatoires

En plus de la carrière longue, il existe d’autres dispositifs dérogatoires permettant un départ anticipé à la retraite. Ces dispositifs sont spécifiquement conçus pour les personnes en situation de handicap ou celles déclarées inaptes au travail. Voici un aperçu de ces dispositifs :

Retraite anticipée pour handicap

-

- Conditions d’Éligibilité : Ce dispositif s’adresse aux personnes ayant un taux d’incapacité d’au moins 50% ou reconnues handicapées par la Commission des droits et de l’autonomie des personnes handicapées (CDAPH).

- Durée d’Assurance et Trimestres Cotisés : Pour prétendre à ce dispositif, un certain nombre de trimestres cotisés est requis, dont un nombre spécifique acquis pendant la période de reconnaissance du handicap.

- Âge de Départ : L’âge de départ en retraite anticipée pour handicap est inférieur à l’âge légal, offrant ainsi une opportunité de départ précoce pour les travailleurs handicapés.

Retraite pour inaptitude

-

- Définition : La retraite pour inaptitude est accordée aux personnes qui sont déclarées inaptes au travail par le médecin du travail. Cela peut concerner des cas où la santé du travailleur ne lui permet plus d’exercer une activité professionnelle.

- Procédure : L’inaptitude est évaluée par le médecin du travail, et la demande de retraite doit être accompagnée d’un avis d’inaptitude.

- Calcul de la Pension : Pour la retraite pour inaptitude, la pension est généralement calculée comme si l’assuré avait atteint l’âge légal et le nombre de trimestres requis pour une retraite à taux plein, indépendamment de son âge réel et du nombre de trimestres cotisés.

Allocation Adulte Handicapé (AAH) et Retraite

-

- Transition AAH-Retraite : Les bénéficiaires de l’AAH peuvent être amenés à basculer vers le système de retraite à l’âge légal. Il est important pour eux de comprendre comment ce passage impacte leur situation financière et leurs droits sociaux.

- Évaluation et Démarches : Il est conseillé aux bénéficiaires de l’AAH de se rapprocher des organismes de retraite et de la MDPH pour évaluer leurs options et préparer leur transition vers la retraite.

Ces dispositifs dérogatoires reconnaissent les besoins spécifiques des personnes handicapées ou inaptes au travail et offrent des solutions adaptées pour un départ en retraite. Comme ces situations sont souvent complexes, une assistance spécialisée est recommandée pour naviguer au mieux dans ces démarches.

Préparation et démarches pour la retraite

La transition vers la retraite nécessite une planification minutieuse et des démarches administratives spécifiques. Voici des éléments clés à prendre en compte pour une préparation efficace :

La nécessité de planifier à l’avance

-

- Évaluation Anticipée : Commencez à évaluer votre situation de retraite plusieurs années avant la date prévue de votre départ. Cela inclut de comprendre vos droits, estimer le montant de votre pension et envisager l’impact financier du passage à la retraite.

- Stratégies de Maximisation : Explorez des stratégies pour maximiser votre pension, telles que le rachat de trimestres, le report de l’âge de départ ou l’optimisation des revenus de fin de carrière.

- Consultation d’Experts : Envisagez de consulter un conseiller en retraite pour une analyse personnalisée et des conseils adaptés à votre situation.

Les démarches pour obtenir une attestation de situation vis-à-vis de la carrière longue

-

- Demande d’Attestation : Si vous envisagez un départ anticipé pour carrière longue, vous devrez obtenir une attestation de situation. Cette attestation confirme que vous remplissez les conditions requises pour ce dispositif.

- Procédure : La demande se fait auprès de votre caisse de retraite. Vous devrez fournir des documents justificatifs relatifs à votre carrière.

- Délais : Faites cette démarche bien à l’avance, idéalement un an avant la date de départ envisagée, car le processus peut prendre du temps, surtout si des corrections de carrière sont nécessaires.

La possibilité de la retraite progressive

-

- Principe : La retraite progressive permet de commencer à percevoir une partie de votre pension tout en continuant à travailler à temps partiel. Cela offre une transition en douceur vers la retraite complète.

- Conditions : Vous devez remplir certaines conditions d’âge et de durée d’assurance. De plus, votre temps de travail doit être réduit à un certain pourcentage de la durée normale de travail.

- Avantages : Cette option peut être intéressante pour ceux qui souhaitent réduire progressivement leur activité professionnelle tout en augmentant leurs revenus de retraite.

La préparation de la retraite est un processus qui doit être entrepris avec sérieux et anticipation. Que ce soit pour un départ anticipé, une retraite progressive ou une retraite à l’âge légal, il est important de se familiariser avec les démarches et de planifier en conséquence pour assurer une transition sereine vers cette nouvelle étape de la vie.

Comment puis-je obtenir une attestation de carrière longue sur le site de l’Assurance Retraite via mon espace personnel ?

Si vous avez commencé à travailler jeune et pensez pouvoir bénéficier d’un départ en retraite anticipée pour carrière longue, obtenir votre attestation de carrière longue est une étape importante. Voici un guide détaillé pour obtenir cette attestation directement depuis votre espace personnel sur le site de l’Assurance Retraite. 🌐

Comment obtenir l’attestation de carrière longue ?

1. Accéder à votre espace personnel

- Visitez le site officiel : Rendez-vous sur l’Assurance Retraite et cliquez sur « Espace personnel ».

- Connexion : Connectez-vous à votre compte. Si vous n’avez pas encore de compte, vous pouvez en créer un en suivant les instructions fournies. Vous aurez besoin de votre numéro de sécurité sociale et d’une adresse email valide.

2. Accéder à la section “Mes Démarches”

- Menu principal : Une fois connecté, allez dans la section « Mes Démarches« . C’est ici que vous trouverez toutes les informations relatives à vos droits à la retraite.

3. Vérification des conditions de carrière longue

- Consulter vos relevés : Avant de demander l’attestation, il est conseillé de vérifier votre relevé de carrière pour vous assurer que vous remplissez bien les conditions requises (nombre de trimestres cotisés et âge de début d’activité).

4. Faire la demande d’attestation

- Section Messagerie : Allez dans « Ma messagerie » sur votre espace personnel.

- Transmettre le formulaire : Cliquez sur « Transmettre mes formulaires », puis choisissez le formulaire correspondant à la demande d’attestation de carrière longue.

- Formulaire en ligne : Remplissez le formulaire en ligne en fournissant toutes les informations demandées. Assurez-vous de bien vérifier chaque détail avant de soumettre votre demande.

5. Attente de réponse

- Traitement de la demande : Une fois votre demande soumise, elle sera examinée par les services de l’Assurance Retraite. Vous recevrez une notification via votre espace personnel dès que votre attestation sera prête. Cela peut prendre quelques semaines, alors soyez patient.

6. Téléchargement de l’attestation

Dès que votre demande est approuvée, l’attestation de carrière longue sera disponible au téléchargement dans votre espace personnel.

Conseils utiles 📝

- Mise à jour de votre carrière : Avant de faire votre demande, vérifiez que votre relevé de carrière est à jour. Vous pouvez demander une régularisation si certaines périodes de travail ne sont pas prises en compte.

- Suivi de la demande : Vous pouvez suivre l’avancement de votre demande directement depuis votre espace personnel dans la section « Suivi de mes demandes ».

- Assistance : Si vous rencontrez des problèmes lors de votre demande, n’hésitez pas à contacter le service client de l’Assurance Retraite par téléphone ou via leur messagerie sécurisée.

Rappel des conditions pour une retraite anticipée pour carrière longue

- Début de carrière jeune : Vous devez avoir commencé à travailler avant un certain âge (16, 18, 20 ou 21 ans, selon votre génération).

- Nombre de trimestres cotisés : Vous devez avoir cotisé un nombre de trimestres spécifique avant votre départ anticipé. Les trimestres validés peuvent inclure certaines périodes de chômage, de maladie, ou de maternité.

Questions/réponses fréquentes

Dans cette section, nous abordons les questions fréquemment posées lors de webinaires sur la retraite, en particulier en relation avec la carrière longue et les réformes récentes. Voici des réponses simplifiées à ces interrogations courantes :

Quelle impact de la nouvelle réforme des retraites sur les carrières longues? La nouvelle réforme des retraites peut influencer les conditions de départ en carrière longue, notamment en ajustant l’âge minimum de départ et la durée d’assurance requise. Il est important de se renseigner sur les spécificités applicables à votre situation.

Quelles conditions pour partir en retraite anticipée? Pour une retraite anticipée, il faut généralement avoir commencé à travailler à un jeune âge et avoir accumulé un nombre suffisant de trimestres cotisés. Les conditions exactes dépendent de votre année de naissance.

Quand peut-on prétendre à une carrière longue ? Vous pouvez prétendre à une carrière longue si vous avez commencé à travailler tôt et si vous avez cumulé le nombre requis de trimestres cotisés avant un certain âge. Ce nombre varie selon votre année de naissance.

Quels sont les trimestres pris en compte pour la retraite anticipée ? Pour une retraite anticipée, les trimestres cotisés sont pris en compte, ainsi qu’un nombre limité de trimestres réputés cotisés pour certaines situations comme le chômage ou la maladie.

Pourquoi les années de naissance pour carrière longue? Les années de naissance déterminent les conditions spécifiques pour accéder à une carrière longue, comme le nombre de trimestres requis. Ces conditions varient d’une génération à l’autre.

Peut-on partir à la retraite avant 62 ans si on a tous ses trimestres ? Oui, si vous remplissez les conditions de la carrière longue, vous pouvez partir avant 62 ans, même si vous avez le nombre total de trimestres requis.

Quand partir à la retraite né en 1964 avec la nouvelle réforme pour une carrière longue ? Pour une personne née en 1964, les conditions de départ anticipé dans le cadre d’une carrière longue seront spécifiques. Il est conseillé de consulter les dernières réglementations ou un conseiller en retraite pour une information précise.

Conseils et clarifications supplémentaires sur des points spécifiques Il est toujours conseillé de vérifier régulièrement les mises à jour concernant les retraites, surtout en cas de réformes, et de consulter des experts pour des conseils personnalisés. Cela vous assure de prendre les meilleures décisions en fonction des dernières informations disponibles.

Conclusion

La planification de la retraite est un aspect crucial de la gestion de votre parcours professionnel et personnel. Comprendre les différents aspects de la retraite, tels que la carrière longue, les réformes en vigueur, et les divers dispositifs dérogatoires, est essentiel pour assurer une transition sereine vers cette nouvelle étape de la vie.

L’importance de se renseigner et de préparer sa retraite

- Prendre le temps de se renseigner et de planifier sa retraite permet d’éviter les surprises et les désagréments de dernière minute. Cela inclut de comprendre les règles spécifiques à votre situation, d’évaluer les options disponibles et de prendre des décisions éclairées concernant le moment de votre départ en retraite.

- La préparation de la retraite ne se limite pas aux aspects financiers ; elle englobe également des considérations sur votre style de vie et vos projets pour l’après-carrière.

Rappel des ressources et contacts disponibles pour l’assistance retraite

- Pour obtenir des informations fiables et à jour, plusieurs ressources sont à votre disposition. Vous pouvez consulter les sites officiels tels que celui de l’Assurance Retraite, de l’Agirc-Arrco, etc…

- Les simulateurs en ligne comme M@rel peuvent vous aider à estimer le montant de votre retraite et à planifier en conséquence.

- N’hésitez pas à prendre rendez-vous avec un conseiller en retraite pour un accompagnement personnalisé, surtout si votre situation est complexe ou si vous avez des questions spécifiques sur votre carrière longue ou d’autres aspects de la retraite.

Une préparation minutieuse et une recherche approfondie sont les clés pour aborder votre retraite avec confiance et sérénité.

Bonjour,

Étant carrière longue et répondant à tous les critères (1963, plus de 5 trim.avabt 20 ans, etc…), mais ayant débuté dans le privé puis territoriale et enfin en FPE, j’ai lancé mon départ pour le 1/07/204.

Je note que j’ai appliqué tout ce que vous écrit ici , mais qu’est-ce que c’est compliqué.

Aujourd’hui, je ne peux même plus accéder aux sites retraite ( assurance retraite, argic…. CNRACL, …) impossible de se connecter car le dossier est en cours et donc bloqué !

Mais surtout tout de fait via la messagerie, et impossible d’échanger avec les salariés de ces caisses !

Honteux.

Lorsqu’on souhaite un renseignement, alors que je reçois tel ou tel mel, il faut appeler !

Le salarié futur retraité est très mal considéré dans notre pays !

Juste un numéro.

Enfin,il faudrait un vrai organisme public qui prendrait en charge le dossier du salarié et le rencontrer physiquement afin de le rassurer et d’avancer sereinement comme vous le précisez.

La France et son modernisme…tu parles !

L’Etat français – dans sa grande bonté accepte de nous verser une retraite…. Tu parles!!!! – Qu’ a fait l’Etat Français de nos cotisations versées ??? Au lieu de les placer ils les ont dépensés en futilité Bateau LE FRANCE, CONCORDE etc… et toutes les dépenses inutiles dont nous ne connaissons pas l’existence. J’ai cotisé pendant 57 ans pour obtenir au final une retraite misérable. Nos cotisations placées pendant 14 années auraient permis de nous délivrer notre retraite actuelle multipliée par 2…

Alors les hommes et femmes politique de tous poils par pitié ARRETER de pavoiser cela en devient RICICULE.