Honoraires d’aide à la liquidation des droits à retraite : déduction fiscale en 2025

Article mis à jour le 30 juillet, 2025

Déclarer sa retraite peut vite tourner au casse-tête. Entre les relevés de carrière à corriger, les formulaires propres à chaque régime et les délais qui s’allongent, une erreur de calcul ou une pièce manquante peut retarder – parfois durablement – le versement de votre pension ; à la clé, des centaines voire des milliers d’euros de manque.

La bonne nouvelle ? Vous pouvez déléguer ces démarches à un expert indépendant qui se charge de constituer votre dossier, de gérer les échanges avec les caisses… et dont les honoraires sont, sous conditions, entièrement déductibles de votre impôt sur le revenu. Autrement dit : un accompagnement professionnel qui s’autofinance souvent en grande partie grâce à l’avantage fiscal.

Dans ce guide, nous vous expliquons pas à pas comment profiter de cette déduction : textes officiels à l’appui, exemple chiffré, emplacements précis dans la déclaration en ligne et checklist prête à télécharger pour sécuriser vos justificatifs. Trois minutes de lecture pour des économies qui peuvent durer toute la vie !

Pourquoi déléguer la liquidation de votre retraite ?

Un labyrinthe administratif à 42 entrées –

Même après les réformes récentes, la France compte encore

42 régimes de retraite : CNAV,

Agirc-Arrco, MSA, SRE, IRCANTEC, professions libérales, régimes spéciaux, etc.

Chacun applique ses propres règles (âge, coefficients, majorations, dates de versement).

Pour un seul dossier, vous pouvez échanger avec plus d’une vingtaine de caisses et sous-caisses,

envoyer des formulaires différents et surveiller plusieurs calendriers.

Le prix des erreurs : 9 % des dossiers concernés –

Selon les chiffres publiés en 2024,

9,1 % des demandes de pension contiennent au moins une erreur

(omission de trimestres ou de points, mauvais taux, mauvaise date d’effet) ;

le taux grimpe à 20 % dans certaines Carsat.

Ces erreurs entraînent des pensions amputées ou des retards de paiement qui peuvent durer des mois.

Retards = cash-flow bloqué, sans indemnité –

Entre 20 000 et 25 000 dossiers ont subi un retard de versement en 2022.

La réglementation prévoit seulement un versement rétroactif :

aucune compensation financière ni intérêt de retard n’est accordé.

Chaque mois sans pension est donc une avance de trésorerie forcée pour le futur retraité.

Un investissement qui se rembourse tout seul –

D’après nos données internes (missions 2023-2024), l’accompagnement par ConsultantRetraite.com :

- récupère en moyenne 5 à 8 mois de pension évités grâce à une mise en paiement dès le premier mois dû ;

- corrige 3 à 15 trimestres manquants par dossier, soit +90 € nets/mois de pension pour nos clients ;

- sauvegarde la date d’effet pour 100 % des dossiers traités.

En clair : le coût d’une prestation de liquidation est souvent amorti dès la première année,

d’autant que ses honoraires sont intégralement déductibles des revenus déclarés pour l’impôt sur le revenu

(voir chapitres suivants).

À retenir : Complexité + risque d’erreur + absence d’indemnité = un besoin réel de déléguer.

L’expert indépendant transforme ce risque en gain pérenne… et fiscalement avantageux.

Le cadre fiscal en 2025 : ce que dit la loi

Pour savoir si les honoraires d’assistance à la liquidation sont déductibles, il suffit de se reporter

aux textes fiscaux toujours en vigueur en 2025 :

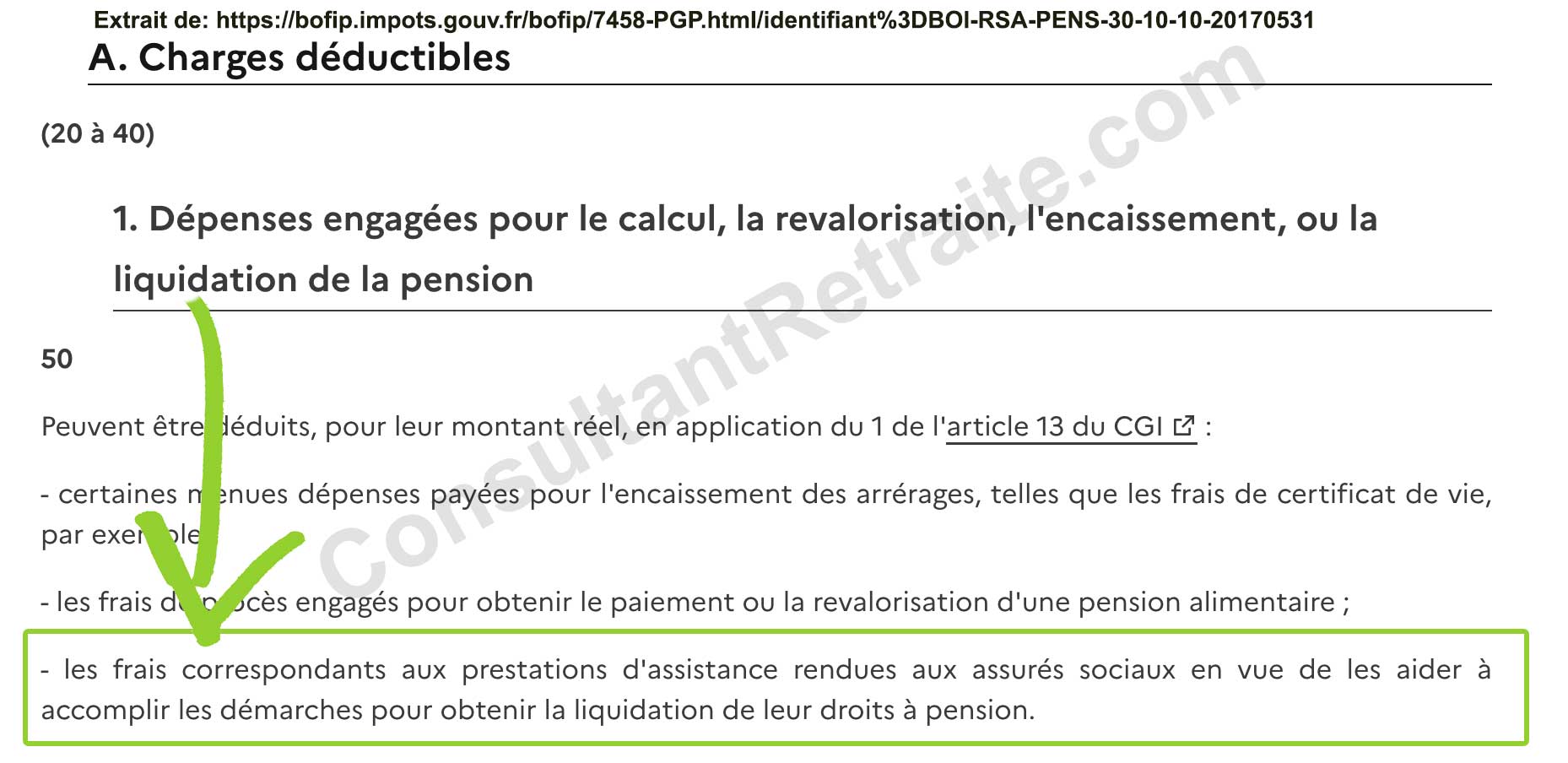

- BOFiP BOI-RSA-PENS-30-10-10 : § 50 précise que

« les frais correspondants aux prestations d’assistance rendues aux assurés sociaux en vue

d’obtenir la liquidation de leurs droits à pension peuvent être déduits intégralement

du montant des pensions déclarées ». - Brochure pratique Impôt 2025 – Chapitre « Pensions, retraites et rentes » :

un encart rappelle que le contribuable peut « retrancher les dépenses effectuées

pour l’acquisition ou la conservation du revenu », dont les frais de liquidation,

directement sur les lignes 1AS/1BS (ou ligne 6DD si aucune pension n’est encore perçue). - Réscrit fiscal n° 2012-13 du 6 mars 2012 : l’administration a confirmé que

ces honoraires sont regardés comme nécessaires à l’acquisition du revenu de pension –

et donc déductibles – à condition d’être individualisés, justifiés et payés l’année de la

déclaration.

En pratique, rien n’a changé depuis ce rescrit : aucune loi de finances 2024-2025 n’a supprimé

cette possibilité. Tant que la facture mentionne clairement la partie « assistance à la

liquidation », son montant reste pleinement déductible de votre impôt sur le revenu.

Assistance vs. conseil : la frontière qui change tout

Aux yeux de l’administration fiscale, toutes les prestations autour de la retraite ne se valent

pas. Pour profiter de la déduction sans risque de redressement, il est crucial de distinguer

l’assistance à la liquidation (déductible) du conseil patrimonial ou

prévisionnel (non déductible).

Prestations 100 % déductibles

- Vérification et correction du relevé de carrière (trimestres, points, assimilés).

- Montage du dossier et remplissage des formulaires pour chaque régime.

- Suivi des échanges avec les caisses (AR, relances, pièces complémentaires).

- Contrôle des notifications de pension et des premiers versements.

Prestations non déductibles

- Bilan retraite prévisionnel : simulations d’âge de départ, comparatifs

cumul emploi-retraite, etc. - Optimisation patrimoniale : conseils sur le placement des capitaux,

stratégies fiscales post-retraite, transmission. - Coaching financier : arbitrage PER, assurance-vie, immobilier locatif, etc.

La clé pour éviter tout litige : exiger une facture ventilée :

la ligne « Assistance à la liquidation des droits à retraite » doit être clairement séparée de

toute ligne « Bilan / Conseil ». Seul le montant de la première sera reporté dans votre

déclaration de revenus.

En pratique : si votre prestation est mixte, demandez deux devis ou deux

factures distinctes ; conservez-les avec les preuves de paiement pour justifier la déduction en

cas de contrôle.

Où reporter les frais dans la déclaration en ligne ?

Les honoraires d’assistance à la liquidation doivent être imputés dans votre déclaration

d’impôt 2025 en fonction de votre situation au moment du paiement.

Voici le mode d’emploi pas-à-pas :

Cas n°1 : vous percevez déjà au moins une pension

- Ouvrez le volet « Revenus » > « Pensions, retraites, rentes ».

- Repérez les lignes 1AS / 1BS (pensions du déclarant / du conjoint).

- Dans la case correspondant au titulaire, soustrayez le montant des honoraires déductibles du total pré-rempli.

Ex. : Pension pré-remplie : 22 500 € – Honoraires : 900 € → vous indiquez 21 600 €. - Validez ; l’abattement de 10 % se calculera automatiquement sur le nouveau montant net.

Cas n°2 : aucune pension n’est encore versée l’année du paiement

- Dans « Charges » > « Déductions diverses », cochez la rubrique

“Autres charges déductibles”. - Saisissez le montant des honoraires sur la ligne 6DD.

- Ajoutez, dans le cadre “Informations”, une note du type :

« Honoraires d’assistance à la liquidation des droits à retraite – BOFiP BOI-RSA-PENS-30-10-10 ».

Cas n°3 : vous optez pour les frais réels salariés

- Dans « Revenus » > « Salaires et traitements », cochez

“Frais réels” pour le déclarant ou le conjoint. - Renseignez votre liste de frais réels puis ajoutez les honoraires

d’assistance à la liquidation. - Indiquez le total global dans la case 1AK (ou

1DK pour le conjoint). - Vérifiez que la déduction ainsi obtenue reste plus avantageuse que

l’abattement forfaitaire de 10 % sur salaires.

Astuce : dans un couple, il est possible de cumuler :

frais réels pour l’un (cas 3) et déduction sur pension pour l’autre (cas 1).

Checklist : les documents à conserver

Garder ces pièces au moins 6 ans (délai de reprise de l’administration)

vous mettra à l’abri en cas de contrôle :

- Facture détaillée de l’expert :

– intitulé explicite « Assistance à la liquidation des droits à retraite »

– montant HT/TTC distinct si la facture comprend d’autres prestations non déductibles. - Preuve de paiement :

– relevé bancaire ou reçu CB portant le même montant et la même date que la facture.

– à défaut, chèque encaissé ou virement (capture écran). - Copie imprimée ou PDF de la page BOFiP

BOI-RSA-PENS-30-10-10 (paragraphe 50) confirmant la déduction.

Conservez-la avec votre déclaration 2025 en cas de demande de justificatifs.

Bon réflexe : scannez vos justificatifs et stockez-les dans un dossier “Retraite”

(cloud ou disque dur). En cas de contrôle, vous pourrez répondre en 48 h, sans stress.

FAQ express

Y a-t-il un plafond pour la déduction ?

Non. Les frais d’assistance à la liquidation sont déductibles intégralement

tant qu’ils ne créent pas de déficit dans la catégorie « pensions ».

Exemple : si vous percevez 18 000 € de pensions et payez 1 490 €

d’honoraires, vous inscrivez 16 510 € en 1AS/1BS ; l’abattement de 10 % se

calculera ensuite sur ce montant net.

Comment déduire une facture mixte assistance / conseil ?

Demandez à votre expert deux lignes (ou deux factures) :

• « Assistance à la liquidation » : déductible ;

• « Bilan ou optimisation retraite » : non déductible.

Seule la première ligne doit être reportée dans votre déclaration.

Puis-je déduire si mon employeur règle la prestation ?

Si l’employeur paie directement, la dépense ne sort pas de votre poche ; vous ne pouvez donc pas

la déduire. En revanche, si l’employeur vous rembourse sur justificatif :

• l’indemnité reçue devient un revenu imposable ;

• vous déduisez les honoraires en face.

Le résultat fiscal est neutre.

Je paie la prestation l’année N-1 mais ma pension débute l’année N : quand déduire ?

La déduction suit l’année de paiement.

• Paiement en 2024 → déduction sur la déclaration 2025 (revenus 2024).

• Même si votre première pension arrive en 2025.

Quel est le coût typique d’une prestation et est-ce rentable ?

Chez ConsultantRetraite.com, l’accompagnement coûte 1 790 € TTC

(tarif Albane Kuzaj).

Après déduction fiscale (taux marginal 30 %), le reste à charge tombe à 1 253 €.

Nos dossiers récupèrent en moyenne 5 à 8 mois de pension manquante, soit

6 000 € à 9 000 € de revenus sécurisés : l’investissement est donc généralement amorti dès

la première année, puis génère un gain pérenne.

dans la retraite 2024 / 2025")