Difficulté de calcul de retraite : 50% des futurs retraités concernés

Article mis à jour le 16 janvier, 2024

Bien préparer sa retraite est une démarche essentielle pour garantir un avenir financier serein et sécurisé. Cela implique non seulement de planifier ses finances, mais aussi de comprendre les différents facteurs qui influencent le montant de la pension de retraite. Dans cet esprit, une étude récente de la DREES (Direction de la Recherche, des Études, de l’Évaluation et des Statistiques) apporte un éclairage précieux.

Cette étude révèle des statistiques surprenantes : plus de la moitié des Français éprouvent des difficultés à évaluer correctement leur future pension de retraite. Ce constat souligne l’importance d’une meilleure information et d’une préparation adéquate pour aborder cette nouvelle phase de la vie avec confiance et assurance.

Dans cet article, nous explorerons ces statistiques de plus près, en examinant leurs implications et en fournissant des conseils pratiques pour mieux anticiper et préparer votre retraite. Que vous soyez proche de la retraite ou que vous envisagiez votre avenir à long terme, comprendre ces chiffres clés est un pas crucial vers une retraite réussie.

Les statistiques révélatrices de la DREES

L’étude de la DREES fournit un aperçu détaillé et alarmant des difficultés rencontrées par les Français en matière de préparation à la retraite. Voici une exploration approfondie des éléments clés de cette étude :

Les principales statistiques de l’étude

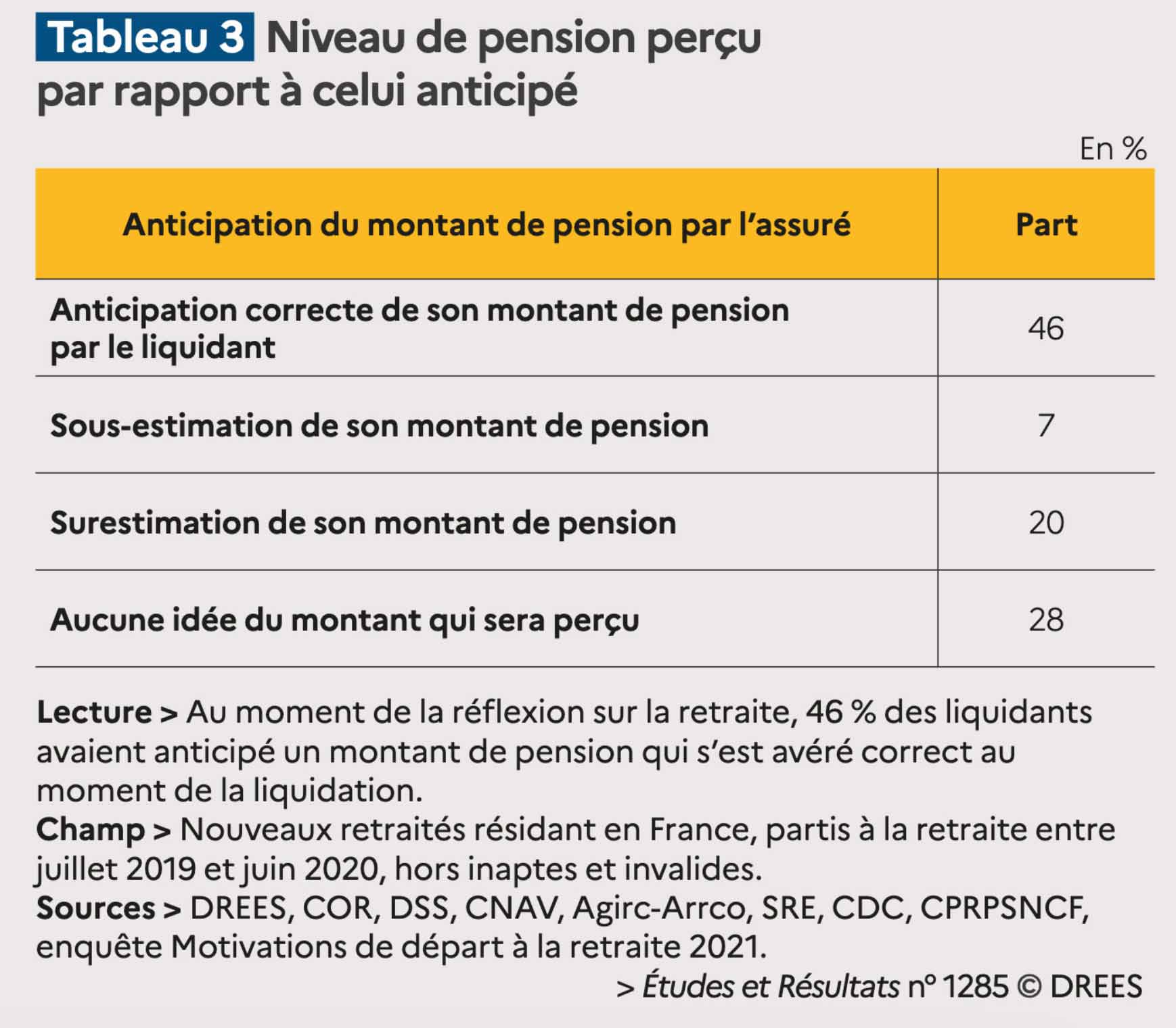

- Selon la DREES statistiques anticipation montant retraites erreur, plus de la moitié des Français ont des difficultés à estimer avec précision le montant de leur future pension de retraite. Précisément, seules 46% des personnes sur le point de prendre leur retraite ont réussi à estimer correctement le montant de leur pension.

- Une proportion significative, soit 54%, n’a pas réussi à évaluer correctement cette pension. Dans le détail, 28% n’avaient aucune idée de son montant, 20% l’ont surestimée, et 7% l’ont sous-estimée.

Un pourcentage important de Français incapables d’évaluer correctement leur pension de retraite

- Ces chiffres soulignent un défi majeur pour les futurs retraités : la compréhension insuffisante des mécanismes de calcul des pensions. Cette lacune peut conduire à des préparations inadéquates pour la retraite, affectant ainsi la qualité de vie post-professionnelle.

- Le manque de clarté dans les informations fournies par les organismes de retraite, la complexité des systèmes de retraite, et l’absence d’une culture de planification financière à long terme sont autant de facteurs contribuant à cette situation.

Les raisons possibles derrière cette difficulté

- Manque d’information et de ressources accessibles : Beaucoup de personnes ne disposent pas d’un accès facile à des informations claires et compréhensibles sur leur retraite.

- Complexité des systèmes de retraite : Les systèmes de retraite en France peuvent être complexes, avec diverses règles et conditions selon les secteurs d’activité et les carrières individuelles.

- Variabilité des carrières : Les carrières non linéaires, marquées par des périodes de chômage, de travail à temps partiel, ou de changements fréquents d’emploi, rendent le calcul de la pension plus compliqué.

- Différences socio-économiques : Les femmes, les ouvriers, et les personnes avec des pensions modestes rencontrent des difficultés supplémentaires dans l’évaluation de leur pension. Cette disparité pourrait être attribuée aux écarts de revenus et à la complexité accrue des situations pour ces groupes.

Anticipation et évaluation de la Retraite : d’autres statistiques intéressantes

Anticipation de la retraite

- Début de la réflexion : En moyenne, la réflexion sur la retraite commence à 58 ans et 5 mois, soit environ quatre ans avant la liquidation des droits.

- Variation selon l’âge de départ : Une anticipation plus courte pour ceux qui partent tôt (3 ans et 1 mois pour un départ à 60 ans) par rapport à ceux qui partent plus tard (4 ans et 8 mois pour un départ à 66 ans).

- Déclencheurs de la réflexion : Chez 48% des retraités, des événements professionnels, de santé ou personnels motivent cette réflexion.

- Différences hommes-femmes : Les hommes anticipent la retraite en moyenne 4 ans et 4 mois avant, tandis que les femmes commencent 3 ans et 7 mois avant.

- Impact du niveau de revenu : Les plus précaires, gagnant moins de 784 euros par mois, commencent à y penser 5 ans et 2 mois avant en moyenne.

Évaluation de la pension

- Précision de l’estimation : Seuls 46% des retraités ont estimé correctement leur pension de retraite avant leur départ.

- Difficultés d’estimation : 54% ont eu des difficultés à évaluer leur pension, souvent en raison d’un manque d’information ou de la complexité des règles de calcul.

- Influences sur l’estimation : Les femmes et les personnes à revenu modeste rencontrent plus de difficultés par rapport aux cadres.

Satisfaction après le départ en retraite

- Niveau de bonheur : 36% des retraités se sentent plus heureux, 28% moins heureux et 36% avec un niveau de satisfaction stable après la retraite.

- Impact de l’estimation de la pension : Une mauvaise anticipation de la pension est souvent liée à une baisse de satisfaction.

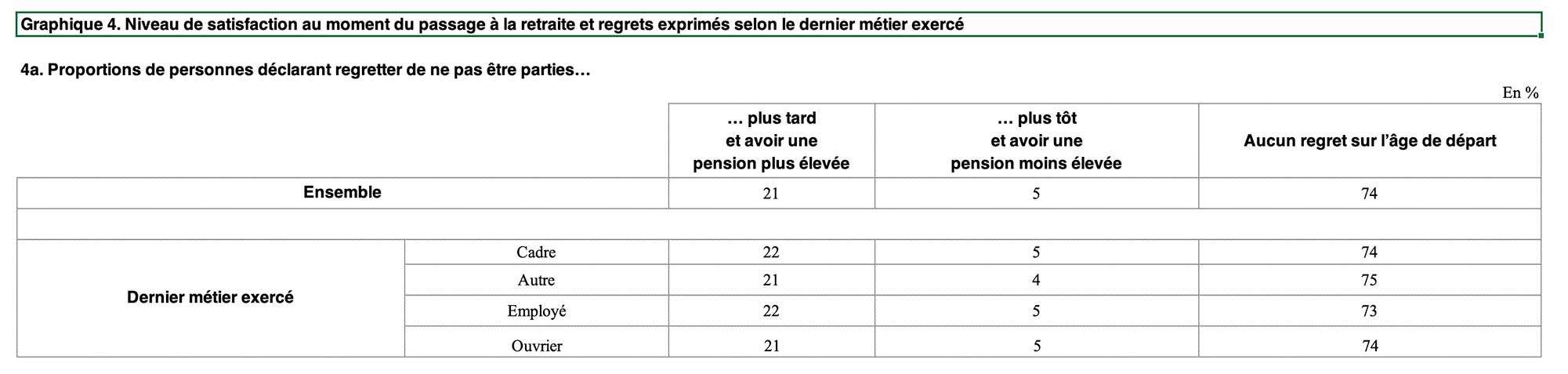

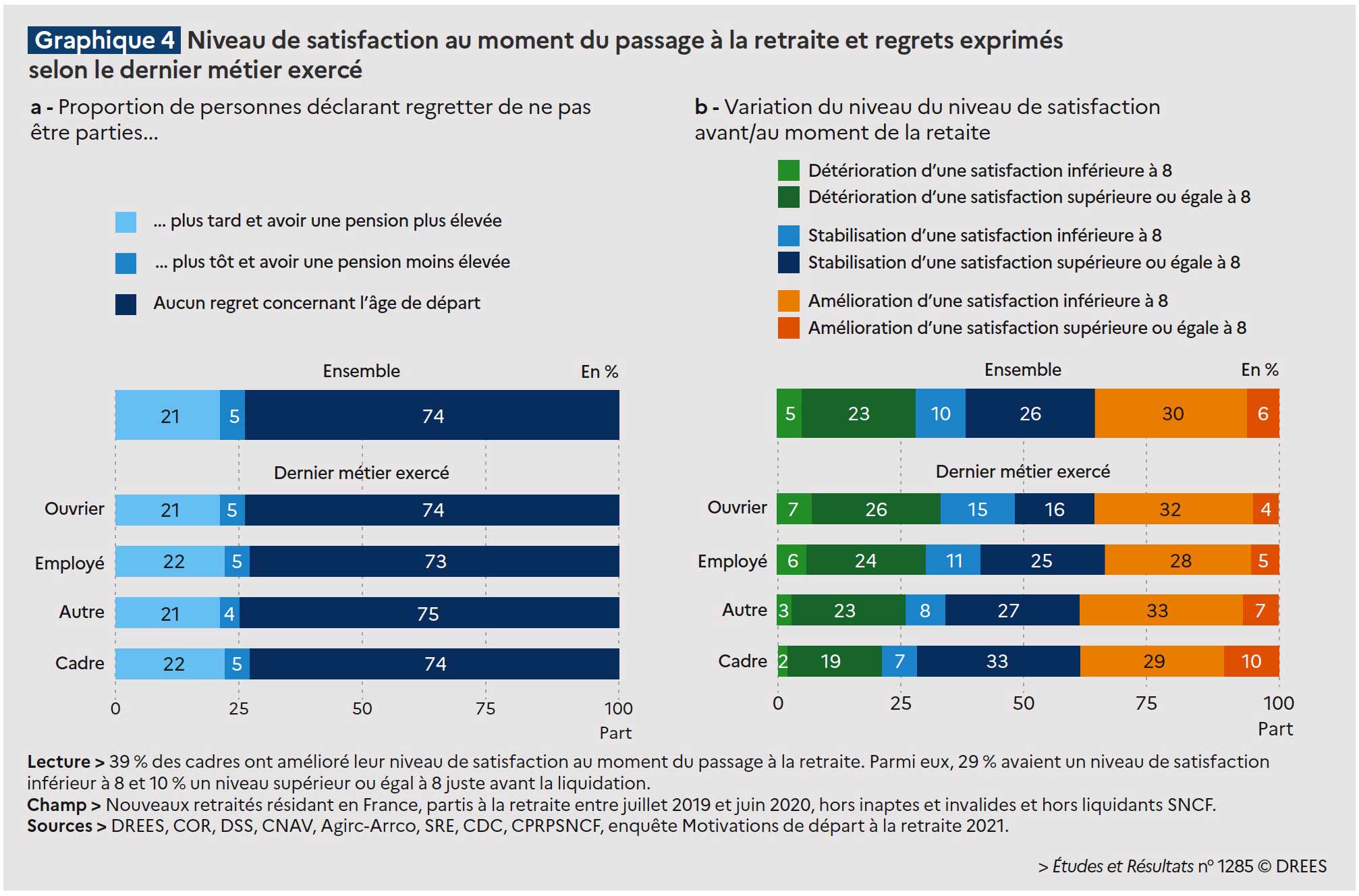

- Regrets sur l’âge de départ : 21% des retraités, notamment les femmes seules (27%) et les plus modestes (26%), auraient préféré partir plus tard pour améliorer leur pension.

Ces données mettent en évidence les défis et les considérations importantes dans la planification de la retraite, soulignant l’importance d’une anticipation et d’une évaluation précises de la pension.

Les groupes les plus affectés

Focus sur les femmes, les ouvriers et les personnes avec des pensions modestes

L’étude de la DREES met en lumière les défis uniques rencontrés par certains groupes démographiques dans la planification de leur retraite. Parmi ces groupes, les femmes, les ouvriers, et les personnes percevant des pensions modestes sont particulièrement vulnérables.

Les femmes

- Les femmes font face à des défis uniques en matière de retraite, souvent dues à des carrières interrompues ou à temps partiel, ce qui peut mener à des pensions plus faibles.

- En moyenne, les femmes commencent à penser à la retraite plus tard que les hommes, ce qui peut réduire le temps disponible pour la planification financière et l’accumulation d’épargne-retraite.

- Elles sont également plus susceptibles de vivre plus longtemps que les hommes, ce qui implique un besoin de planification financière sur une période plus étendue.

Les ouvriers

- Les ouvriers peuvent rencontrer des difficultés à accumuler une pension suffisante en raison de salaires plus bas et de périodes de chômage ou de travail irrégulier.

- La nature physique de leur travail peut également les amener à prendre leur retraite plus tôt en raison de problèmes de santé, réduisant ainsi leur période de cotisation et le montant de leur pension.

Les personnes avec des pensions modestes

- Ce groupe comprend souvent des personnes ayant eu des carrières discontinues ou occupé des emplois mal rémunérés, ce qui limite leur capacité à épargner pour la retraite.

- Leur pension étant plus faible, ils peuvent avoir des difficultés à maintenir leur niveau de vie après la retraite, ce qui nécessite une planification financière plus stratégique.

- Ils sont également plus susceptibles de dépendre davantage des systèmes de retraite publics, les rendant plus vulnérables aux changements de politique.

La prise en compte de ces défis spécifiques est essentielle pour une planification de retraite équitable et efficace. Il est crucial que les politiques et les outils de planification prennent en compte les besoins variés de ces groupes pour garantir une retraite sécurisée et confortable à tous.

Conséquences d’une mauvaise évaluation de la pension

Dans le contexte où, selon la DREES, seulement 46% des futurs retraités estiment correctement leur pension et où une proportion significative (54%) se trompe dans cette évaluation, il est important de comprendre les conséquences d’une telle mauvaise évaluation. Qu’il s’agisse d’une surestimation ou d’une sous-estimation, les impacts peuvent être profonds, tant sur le plan psychologique que financier.

Effets d’une surestimation de la pension

- Déséquilibre financier : Surestimer sa pension peut mener à un déséquilibre entre les attentes et la réalité financière à la retraite, entrainant des difficultés financières imprévues.

- Réduction du niveau de vie : Les retraités peuvent être forcés de réduire leur niveau de vie, n’ayant pas épargné suffisamment pour compenser la différence entre le montant anticipé et la pension réelle.

- Retards dans les ajustements nécessaires : Une surestimation peut retarder les ajustements nécessaires dans les habitudes de dépenses et la gestion financière.

Effets d’une sous-estimation de la pension

- Opportunités manquées : Sous-estimer sa pension peut conduire à une approche trop conservatrice de la planification financière, privant ainsi les retraités de certaines opportunités de loisirs ou d’investissements durant leurs années de retraite.

- Stress Inutile : Cela peut également générer un stress et une anxiété inutiles avant la retraite, impactant la santé mentale et la qualité de vie.

Impacts psychologiques

- Anxiété et incertitude : Une mauvaise évaluation de la pension peut entraîner des sentiments d’anxiété et d’incertitude quant à l’avenir, affectant le bien-être émotionnel des futurs retraités.

- Répercussions sur la santé mentale : Le stress financier est un facteur de risque important pour divers problèmes de santé mentale, y compris la dépression et l’anxiété.

Impacts financiers

- Planification financière compromise : Une évaluation inexacte peut compromettre la planification financière à long terme, rendant difficile la couverture des dépenses essentielles ou des soins de santé.

- Dépendance à des sources de revenus alternatives : Elle peut forcer les retraités à dépendre davantage de l’aide familiale, des programmes sociaux ou à reprendre une activité professionnelle.

Une évaluation précise de la pension est essentielle pour une transition en douceur vers la retraite. Cela nécessite une information adéquate et un accès à des conseils professionnels pour éviter les pièges d’une mauvaise planification.

Conseils pour une meilleure préparation à la retraite

Une préparation adéquate à la retraite est essentielle pour garantir une transition en douceur et un avenir financier serein. Voici des stratégies, ressources et conseils pratiques pour évaluer correctement votre pension de retraite et planifier efficacement cette étape cruciale de la vie.

Stratégies pour évaluer correctement sa pension de retraite

- Consulter les documents officiels : Commencez par examiner vos relevés de carrière et vos informations de pension fournies par les organismes de retraite.

- Utiliser les simulateurs en ligne : De nombreux simulateurs en ligne permettent d’estimer votre pension de retraite en fonction de votre situation spécifique.

- Prendre en compte toutes vos sources de revenus : Incluez toutes vos sources potentielles de revenus de retraite, y compris les pensions privées, l’épargne personnelle et les investissements.

Ressources et outils disponibles

Dans le cadre de la préparation à la retraite, plusieurs outils et services en ligne sont mis à disposition pour faciliter la compréhension et la planification des futurs retraités. Ces ressources sont essentielles pour une estimation précise de la pension et une meilleure gestion des droits à la retraite.

1. Plateforme d’information retraite

- Site Info-Retraite.fr : Le GIP Union Retraite offre une plateforme en ligne regroupant des informations essentielles sur le système de retraite français, incluant les âges de départ et le calcul des pensions, ainsi que des détails sur divers dispositifs comme les minima de pension et la retraite progressive.

2. Relevé de Situation Individuelle (RIS)

- Synthèse des droits acquis : Le RIS est un document récapitulant l’ensemble des droits à la retraite accumulés au cours de la carrière dans tous les régimes d’affiliation. Il est automatiquement envoyé tous les cinq ans à partir de 35 ans et inclut les trimestres cotisés et les points pour la retraite complémentaire.

3. Estimation Indicative Globale (EIG)

- Estimation du montant de retraite : À partir de 55 ans, ce document est transmis tous les cinq ans et propose une estimation du montant de la retraite selon l’âge de départ envisagé, présentant les montants par régime et un résumé des droits acquis.

4. Simulateurs en ligne

- Outils de Simulation : Le simulateur M@rel, par exemple, permet d’estimer le montant de la pension en fonction de différents scénarios de fin de carrière et d’âge de départ. D’autres simulateurs offrent des renseignements sur les droits au départ anticipé, la retraite progressive, ou encore la réversion.

5. Demande de retraite en ligne

- Simplification des démarches : Les futurs retraités ont la possibilité de faire leur demande de retraite directement en ligne, que ce soit pour un droit direct ou de réversion, et ce pour tous les régimes auxquels ils ont cotisé. Cela élimine le besoin de démarches individuelles auprès de chaque régime.

6. Compte retraite en ligne

- Accès personnalisé : En créant un compte sur info-retraite.fr, l’assuré bénéficie d’une multitude de services personnalisés. Cela comprend un relevé de carrière, les coordonnées de ses caisses de retraite, une brochure personnalisée sur ses droits selon sa situation, ainsi que des simulations et estimations pour sa retraite.

Ces outils et ressources en ligne représentent une aide précieuse dans la préparation à la retraite, offrant une meilleure visibilité sur les droits acquis et aidant dans la planification et l’anticipation financière de cette importante étape de la vie.

Conseils pratiques pour planifier sa retraite de manière efficace

- Commencez tôt : Ne tardez pas à planifier votre retraite. Plus vous commencez tôt, plus vous aurez de temps pour ajuster votre planification.

- Diversifiez vos investissements : Diversifiez vos sources de revenus de retraite pour réduire les risques et augmenter la stabilité financière.

- Prévoyez des scénarios variés : Envisagez différents scénarios de retraite, y compris des changements inattendus dans votre situation professionnelle ou de santé.

- Mettez de côté une épargne de secours : Constituez une épargne de secours pour couvrir les dépenses imprévues durant la retraite.

- Revoyez régulièrement votre plan : Réévaluez régulièrement votre plan de retraite pour l’ajuster en fonction de l’évolution de votre situation personnelle et des conditions de marché.

En adoptant ces stratégies et en utilisant les ressources disponibles, vous pouvez vous assurer une préparation à la retraite plus complète et sécurisée.

Le rôle des conseillers en retraite

La préparation à la retraite peut être un processus complexe, nécessitant une planification minutieuse et informée. Ici, le rôle des conseillers en retraite et des services financiers devient crucial. Ils offrent expertise et accompagnement pour naviguer dans les différents aspects de la planification de la retraite.

L’importance de consulter des experts en préparation de retraite

- Expertise professionnelle : Les conseillers en retraite possèdent une connaissance approfondie des systèmes de retraite, des lois fiscales et des stratégies d’investissement.

- Planification personnalisée : Ils fournissent des conseils personnalisés basés sur votre situation financière, vos objectifs de retraite et votre tolérance au risque.

- Optimisation des ressources : Les experts aident à maximiser les avantages de retraite et à identifier les meilleures stratégies d’épargne et d’investissement.

- Gestion des risques : Ils conseillent sur la gestion des risques et la protection du patrimoine.

Les conseillers en retraite jouent un rôle indispensable dans la préparation à la retraite, offrant une expertise et des conseils personnalisés pour assurer une transition financière sécurisée et sereine. Leur intervention peut faire une différence significative dans la qualité de votre planification de retraite, en vous aidant à naviguer à travers les complexités et à prendre des décisions éclairées pour votre avenir.

La FAQ sur la compréhension du calcul de retraite

Qui peut aider pour le calcul de la retraite ? Des professionnels experts en retraite peuvent vous aider à reconstituer votre carrière, calculer votre pension et évaluer la date optimale de votre départ à la retraite. Les consultants en retraite de ConsultantRetraite.com, par exemple, offrent une assistance globale pour les démarches liées à la retraite, y compris le calcul de la pension.

Comment savoir si le calcul de la retraite est correct ? Vous pouvez vérifier l’exactitude du calcul de votre retraite en consultant vos relevés de carrière et en utilisant des simulateurs en ligne fiables, tels que ceux proposés par les caisses de retraite ou des organismes spécialisés. Ces outils vous permettent d’estimer le montant de votre retraite en fonction des données connues de vos caisses de retraite de base et complémentaires.

Qu’est-ce qui ne compte pas pour la retraite ? Certains types de périodes d’interruption involontaire de travail, comme le chômage, l’invalidité, ou le service national, peuvent être pris en compte dans le calcul de la retraite pour la durée d’assurance, mais pas pour le droit à certains dispositifs de retraite. Il est important de se renseigner sur les spécificités de chaque régime de retraite, car certaines périodes ne sont pas comptabilisées de la même manière.

Pourquoi le coefficient est important pour la retraite ? Le coefficient de retraite détermine le montant de la pension en fonction de la durée d’assurance et de l’âge de départ à la retraite. Si vous n’avez pas tous vos trimestres, le montant de votre retraite sera proportionnel au nombre de trimestres validés. Ainsi, le coefficient affecte directement le montant de la pension que vous recevrez.

Est-ce que le simulateur de retraite est fiable ? Les simulateurs de retraite, tels que ceux proposés sur les sites officiels des caisses de retraite ou des organismes spécialisés, sont conçus pour offrir une estimation fiable du montant de la retraite en se basant sur les données actuelles de vos caisses de retraite de base et complémentaires. Cependant, il est important de garder à l’esprit que ce sont des estimations basées sur les informations disponibles au moment du calcul.

Récapitulatif des points clés

Cet article a exploré des aspects essentiels de la préparation à la retraite, mettant en lumière des statistiques révélatrices de la DREES. Nous avons vu que plus de la moitié des futurs retraités éprouvent des difficultés à évaluer correctement leur pension, et que certains groupes, notamment les femmes, les ouvriers et les personnes avec des pensions modestes, sont particulièrement affectés. L’impact d’une mauvaise évaluation peut se traduire par des conséquences financières et psychologiques significatives. Heureusement, il existe des stratégies et des ressources pour aider à une meilleure préparation, et le rôle des conseillers en retraite est crucial pour naviguer dans ce processus complexe.

Encouragement à la proactivité

Face à ces défis, adopter une approche proactive est crucial. La préparation à la retraite ne doit pas être reléguée à une réflexion de dernière minute, mais abordée comme un processus planifié et réfléchi. C’est précisément dans cette optique que j’offre un service d’accompagnement et de conseil en retraite.

Je propose une aide personnalisée pour vous guider à travers les différentes étapes de la préparation à la retraite. Que ce soit pour évaluer précisément votre pension, optimiser vos stratégies d’épargne, ou planifier efficacement votre transition vers la retraite, mon expertise est à votre service pour vous assurer une retraite confortable et sans souci.

En profitant de mon expertise, vous pouvez transformer l’incertitude et les défis en une retraite bien préparée et sécurisée. Je vous encourage à me contacter pour en savoir plus sur mes services et pour commencer votre parcours vers une retraite sereine et bien préparée. Avec mon accompagnement, vous serez en mesure de naviguer avec assurance dans le processus de préparation à la retraite, en convertissant les obstacles en opportunités pour un avenir plus tranquille et sécurisé. Prendre des mesures proactives dès maintenant est la clé pour une retraite réussie.

Quelques ressources complémentaires

- https://drees.solidarites-sante.gouv.fr/publications-communique-de-presse-article/etudes-et-resultats/plus-de-la-moitie-des-personnes

- https://www.vie-publique.fr/en-bref/292037-retraites-le-montant-des-futures-pensions-souvent-mal-evalue

dans la retraite 2024 / 2025")