Comprendre le retraite progressive : Conditions, calculs et retours d’expérience

Article mis à jour le 30 juillet, 2025

⏱️ Pour les lecteurs pressés : l’essentiel à retenir sur la retraite progressive

- La retraite progressive permet de travailler à temps partiel (40–80 %) tout en touchant une fraction de votre pension.

- Accessible dès 60 ans à partir de septembre 2025, sous réserve d’avoir 150 trimestres validés.

- Salaire + pension ≠ 100 % du salaire net : le revenu dépend du taux d’activité et du montant de pension acquis.

- Les montants varient entre CARSAT (base) et AGIRC‑ARRCO (complémentaire) → faites 2 simulations distinctes.

- Chaque année, vous devez fournir un justificatif de temps partiel à chaque caisse.

- Le dispositif est réversible : vous pouvez revenir à temps plein ou passer à la retraite définitive.

- Demandez tôt (4 à 6 mois à l’avance) pour éviter tout blocage administratif.

💡 En résumé : c’est un bon outil pour alléger la fin de carrière tout en continuant à cotiser… à condition d’être bien informé et accompagné.

📘 Vocabulaire essentiel à connaître pour la compréhension de la retraite progressive

- Retraite progressive : dispositif permettant de travailler à temps partiel tout en touchant une fraction de sa retraite (base + complémentaire).

- Quotité de travail : pourcentage de temps plein effectué (ex. 80 % = 4 jours sur 5).

- Pension “droits acquis” : montant auquel vous auriez droit si vous liquidiez votre retraite immédiatement.

- CARSAT : caisse qui gère la retraite de base des salariés (Assurance retraite).

- AGIRC‑ARRCO : organisme de retraite complémentaire des salariés du privé.

- Surcotisation : option pour cotiser comme si vous étiez à temps plein, afin d’augmenter vos futurs droits.

- Décote : réduction appliquée à votre pension si vous partez sans tous vos trimestres requis.

- Justificatif annuel : attestation signée par l’employeur pour confirmer que vous restez bien à temps partiel.

- Pension d’invalidité : prestation qui remplace les revenus en cas d’incapacité de travail — incompatible avec la retraite progressive.

- Retraite définitive : liquidation complète de votre retraite (vous ne cotisez plus, sauf cas particuliers).

💬 Conseil : Si un terme vous semble flou, revenez à ce lexique à tout moment pendant votre lecture.

1. Pourquoi autant de confusion autour de la retraite progressive ?

La retraite progressive est un dispositif souvent vanté comme un bon compromis entre activité professionnelle et départ à la retraite en douceur. En théorie, elle permet à un salarié de réduire son temps de travail — par exemple à 80 % — tout en percevant une partie de sa pension de retraite, versée par les régimes de base (CARSAT) et complémentaire (AGIRC-ARRCO). Sur le papier, l’idée est séduisante. Dans la pratique, c’est souvent plus flou.

C’est le cas d’une internaute qui posait récemment cette question sur Facebook :

« Bonjour, l’un ou l’une d’entre vous est-il à 80 % en retraite progressive ? Dans l’affirmative, pourriez-vous dire si vous touchez réellement 80 % de votre salaire net ou moins ? L’AGIRC que j’ai contacté tout autant que la CARSAT me donnent 2 montants différents et ne correspondent pas à grand-chose. »

Un message qui reflète un malaise partagé par de nombreux salariés : entre les simulations qui varient selon les caisses, les termes techniques, et le manque de lisibilité sur les montants nets réellement perçus, il est facile de se sentir perdu.

Cet article a pour but de lever les zones d’ombre :

- Qui a droit à la retraite progressive ?

- Comment les montants sont-ils calculés ?

- Pourquoi les estimations diffèrent entre la CARSAT et l’AGIRC-ARRCO ?

- À quoi s’attendre concrètement si vous passez à 80 % ?

Nous allons vous expliquer tout cela de manière claire et accessible.

2. Qu’est‑ce que la retraite progressive ?

Définition simple

La retraite progressive est un dispositif qui permet, en fin de carrière, de passer à un temps partiel choisi (entre 40 % et 80 % d’un temps plein) tout en percevant simultanément :

- Un revenu d’activité correspondant à votre nouveau temps de travail ;

- Une fraction provisoire de vos pensions – retraite de base (CARSAT) + retraite complémentaire (AGIRC‑ARRCO).

Vous continuez à cotiser sur votre salaire à temps partiel ; ces cotisations viennent augmenter vos droits pour la retraite définitive. Depuis la réforme de 2023, l’accès est en principe ouvert deux ans avant l’âge légal de départ (soit 62 ans aujourd’hui). Un nouveau décret ramène toutefois l’âge d’ouverture à 60 ans pour toutes les générations à compter du 1ᵉʳ septembre 2025.

Les avantages pour les salariés proches de la retraite

- Transition en douceur : vous réduisez votre rythme sans couper brutalement avec la vie professionnelle.

- Revenu global souvent supérieur à un simple temps partiel, puisque la fraction de pension complète votre salaire.

- Cotisations supplémentaires : les trimestres et points acquis pendant la période améliorent la pension finale.

- Surcotisation possible : vous pouvez demander à cotiser comme si vous étiez à temps plein pour maximiser vos droits futurs (accord de l’employeur nécessaire).

- Maintien du lien social et professionnel, ce qui peut faciliter la transmission des savoirs ou un tutorat des plus jeunes.

Différence avec la retraite définitive

| Retraite progressive | Retraite définitive |

|---|---|

| Pension partielle et provisoire (fraction calculée sur vos droits à la date de la demande) | Pension totale et définitive (liquidation complète de tous vos régimes) |

| Vous continuez à travailler (temps partiel) et à cotiser | Vous cessez toute activité salariée (sauf cumul emploi‑retraite, soumis à plafonds) |

| Les cotisations augmentent encore vos droits | Droits gelés ; seules éventuelles cotisations du cumul emploi‑retraite peuvent ouvrir de nouveaux droits, sous conditions |

| Réversible : vous pouvez revenir à temps plein ou demander votre retraite définitive quand vous le souhaitez | Irréversible (hors cas très encadrés de report ou d’annulation) |

La retraite progressive constitue un sas de décompression : elle permet d’anticiper la diminution de revenus tout en offrant la souplesse de prolonger – ou non – son activité jusqu’au départ complet.

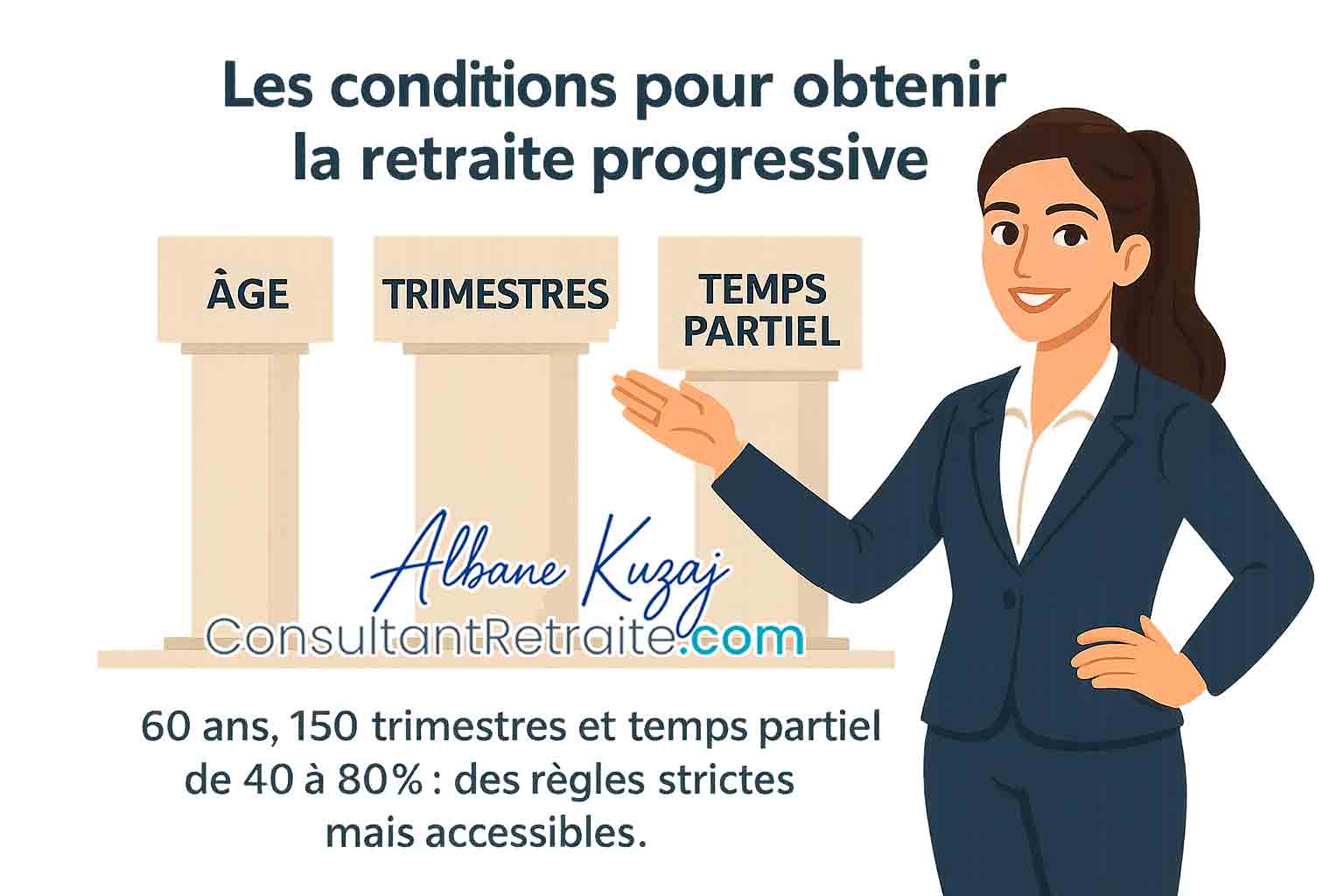

3. Quelles sont les conditions à remplir ?

| Condition | Règle en vigueur* | Points de vigilance |

|---|---|---|

| Âge minimum | – Jusqu’au 31 août 2025 : 2 ans avant l’âge légal (qui recule graduellement de 62 à 64 ans). – À partir du 1ᵉʳ septembre 2025 : ouverture générale à 60 ans, quel que soit l’année de naissance. |

L’âge légal dépend de votre année de naissance ; vérifiez votre cas précis. |

| Durée d’assurance | Au moins 150 trimestres validés (tous régimes de base confondus). | Les trimestres cotisés, assimilés (chômage, maladie, maternité) et majorations (enfants) comptent. |

| Activité(s) salariée(s) | Vous devez exercer toutes vos activités à temps partiel de façon que la somme représente 40 % à 80 % d’un temps plein. | Pour la fonction publique d’État : 50 – 90 % (règle spécifique). L’accord écrit de l’employeur est requis ; sans réponse sous 2 mois, la demande est réputée acceptée. |

| Incompatibilités | Impossible si vous percevez déjà une pension d’invalidité ou une retraite au titre de l’inaptitude au travail ; la pension d’invalidité se substitue automatiquement à la retraite à 62 ans. | Vous ne pouvez pas cumuler retraite progressive et pension d’invalidité. |

| Après l’âge légal | Vous pouvez encore demander la retraite progressive tant que vous n’avez pas liquidé votre retraite définitive. | |

| Maintien des conditions | Le versement est suspendu si : – vous repassez à temps plein ; – votre temps partiel sort de la fourchette 40 – 80 %; – vous cessez toute activité. |

L’assuré doit déclarer chaque changement et transmettre un justificatif annuel de temps partiel. |

* Ces règles proviennent des textes officiels (décret du 23 juillet 2025, fiches Service‑public.fr et Assurance retraite) et reflètent la situation en juillet 2025.

À retenir

- 60 ans deviens la porte d’entrée unique dès le 1ᵉʳ septembre 2025.

- 150 trimestres et 40 – 80 % de temps partiel restent les deux critères centraux.

- Aucun cumul possible avec une pension d’invalidité ou une retraite pour inaptitude.

- Vous pouvez toujours basculer vers la retraite définitive dès que vous le décidez et que vos droits sont ouverts, ou revenir à temps plein avec l’accord de l’employeur.

En vérifiant ces quatre points (âge, trimestres, temps partiel, incompatibilités), vous saurez immédiatement si la retraite progressive est accessible dans votre situation.

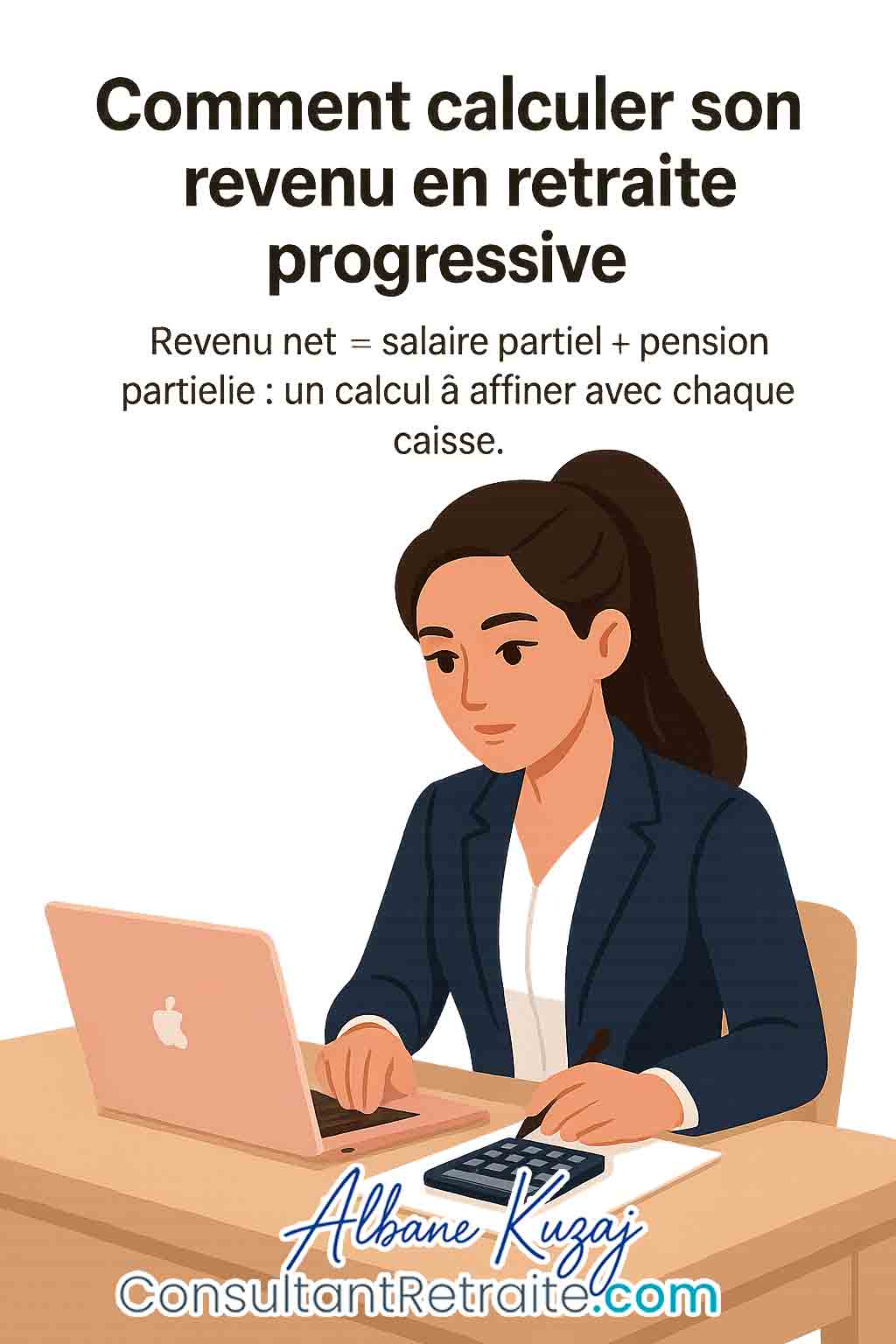

4. Comment est calculée la retraite progressive ?

4.1 La formule générale

Le revenu mensuel cumule :

- Votre salaire à temps partiel

- Une fraction provisoire de vos pensions (base CARSAT + complémentaire AGIRC‑ARRCO)

Quotité de travail : pourcentage de temps plein réellement travaillé (de 40 % à 80 %).

Pension “droits acquis” : montant auquel vous auriez droit si vous liquidiez votre retraite le jour de la demande (avec éventuelle décote/surcote).

La fraction de pension est révisée chaque année (revalorisation) et recalculée définitivement quand vous liquiderez votre retraite complète ; les trimestres et points acquis pendant la période augmentent le futur montant.

4.2 Exemple chiffré à 80 % d’activité

| Hypothèse | Plein temps | Temps partiel 80 % | Pension versée (20 %) | Revenu total |

|---|---|---|---|---|

| Salaire brut | 4 000 € | 3 200 € | – | 3 200 € |

| Salaire net (‑22 % cot.) | 3 120 € | 2 435 € | – | 2 435 € |

| Pension “droits acquis” | – | – | 1 800 € (brut) × 20 % = 360 € brut ≈ 320 € net* |

320 € |

| Revenu mensuel net | 3 120 € | 2 435 € | 320 € | 2 755 € |

* Prélèvements sociaux sur la pension : CSG/CRDS/CASA (0 % à 10,1 % selon votre RFR).

Lecture rapide : à 80 %, on ne touche pas 80 % du salaire net (≈ 2 496 €) mais ≈ 88 % dans cet exemple (2 755 €) grâce au complément de pension.

4.3 Pourquoi les estimations CARSAT et AGIRC‑ARRCO diffèrent ?

| Source de divergence | Explications |

|---|---|

| Méthode de calcul | CARSAT applique un barème sur votre salaire annuel moyen, AGIRC‑ARRCO convertit vos points ; les projections et arrondis diffèrent. |

| Période de référence | La base de données n’est pas synchronisée : points ou salaires de la dernière année peuvent manquer dans l’une ou l’autre caisse au moment de la simulation. |

| Décote / surcote | La CARSAT calcule la décote en trimestres manquants ; l’AGIRC‑ARRCO applique un coefficient d’anticipation annuel. |

| Majoration enfants / conjoint | Ces bonus n’ont pas exactement les mêmes règles ni le même calendrier d’attribution. |

| Mise à jour annuelle | Les deux régimes revalorisent au 1ᵉʳ janvier (base) et 1ᵉʳ novembre (complémentaire) ; selon la date de votre demande, l’un des deux montants peut déjà être revalorisé. |

4.4 Points de vigilance

- Brut vs net : le simulateur CARSAT affiche un montant brut ; AGIRC‑ARRCO peut montrer le net après prélèvements sociaux. Harmonisez les bases avant de comparer.

- Cotisations “surcotées” : si vous cotisez sur la base d’un temps plein (accord écrit de l’employeur), votre salaire net diminue mais vos droits finaux augmentent.

- Prélèvements sociaux sur pension : CSG, CRDS et CASA varient selon votre revenu fiscal (taux plein, réduit ou exonération).

- Justificatif annuel : chaque année, vous devez envoyer à la CARSAT et à l’AGIRC‑ARRCO l’attestation d’emploi à temps partiel signée par l’employeur ; sans elle, le paiement est suspendu.

- Changement de quotité : si vous passez hors de la fourchette 40 – 80 %, la retraite progressive s’arrête ; un retour à temps plein l’interrompt aussi.

- Liquidation définitive : le complément cesse le mois précédent la date d’effet de votre retraite complète. Vérifiez le calendrier pour éviter un “trou” de trésorerie.

En appliquant la formule et ces garde‑fous, vous obtiendrez une estimation réaliste de votre futur revenu — et comprendrez pourquoi les chiffres peuvent diverger d’un simulateur à l’autre.

5. Témoignages et retours d’expérience

5.1 Résumé du témoignage Facebook

À l’origine de cet article, une question posée sur un groupe Facebook a fait réagir de nombreux assurés :

« Bonjour, l’un ou l’une d’entre vous est-il à 80 % en retraite progressive ? Dans l’affirmative, pourriez-vous dire si vous touchez réellement 80 % de votre salaire net ou moins ? L’AGIRC que j’ai contacté tout autant que la CARSAT me donnent 2 montants différents et ne correspondent pas à grand-chose. »

Ce message met en lumière deux réalités fréquentes :

- La complexité de la communication entre caisses : la CARSAT et l’AGIRC‑ARRCO donnent des estimations différentes, ce qui brouille la compréhension du montant final.

- Le décalage entre perception intuitive et réalité : beaucoup pensent qu’un passage à 80 % d’activité = 80 % du salaire net, alors que le calcul réel est bien plus subtil (voir partie précédente).

5.2 Ce qu’il faut retenir : incompréhensions fréquentes

D’après de nombreux retours de salariés proches de la retraite, les zones d’ombre les plus fréquentes sont :

- La confusion entre brut et net, surtout pour les pensions (qui subissent des prélèvements sociaux variables selon la situation fiscale).

- Le manque d’un interlocuteur unique : la CARSAT donne une estimation côté régime de base, l’AGIRC‑ARRCO pour la complémentaire, sans coordination entre les deux.

- Les attentes irréalistes : beaucoup imaginent un revenu global strictement proportionnel au temps de travail, ce qui n’est jamais le cas.

- La complexité des démarches (justificatifs annuels, gestion de l’attestation employeur, suivi administratif).

5.3 L’importance de faire des simulations auprès de chaque caisse

Face à cette complexité, il est impératif de demander une simulation chiffrée auprès de chaque régime, et au bon moment (idéalement 6 à 12 mois avant la demande officielle). Voici les étapes recommandées :

- Contacter la CARSAT pour une estimation de la pension de base en cas de retraite progressive.

- Contacter l’AGIRC‑ARRCO pour connaître la fraction de retraite complémentaire qui serait versée.

- Comparer les résultats, en vérifiant si les deux estimations sont bien exprimées en brut ou en net.

- Demander conseil à un conseiller retraite indépendant ou via votre entreprise, si possible, pour comprendre l’impact fiscal et social.

En résumé :

📌 Ne vous fiez jamais à une seule estimation ou à des approximations orales.

📌 Vérifiez vous-même, par écrit, les chiffres donnés par chaque caisse.

📌 Anticipez les délais, les écarts de calcul et les obligations déclaratives.

Ces retours d’expérience montrent que si la retraite progressive est un outil intéressant, elle demande une bonne préparation et une vigilance constante.

6. Procédure pour demander la retraite progressive

6.1 Démarches à suivre

La demande de retraite progressive se fait en deux temps, car elle implique deux régimes distincts :

➤ 1. CARSAT (retraite de base)

- Faites votre demande en ligne sur le site lassuranceretraite.fr via votre espace personnel.

- Choisissez “Retraite progressive” lors de la simulation et de la demande.

- Une fois votre demande soumise, vous recevrez une estimation de votre future pension partielle.

- Attention : il ne s’agit pas d’une demande de retraite définitive, ne cochez pas cette option.

➤ 2. AGIRC‑ARRCO (retraite complémentaire)

- Vous devez faire une démarche séparée sur le site agirc-arrco.fr ou auprès de votre caisse complémentaire.

- Dans la section “Demander ma retraite”, cochez l’option “retraite progressive”.

- Le montant versé par l’AGIRC‑ARRCO sera calculé indépendamment de la CARSAT.

6.2 Documents à fournir

Voici les pièces généralement demandées par les deux régimes :

📄 Justificatif d’activité à temps partiel :

- Contrat de travail à jour mentionnant le temps partiel choisi (entre 40 % et 80 %).

- Ou attestation de l’employeur indiquant la durée hebdomadaire du travail et la quotité par rapport à un temps plein.

📄 Attestation sur l’honneur :

- Déclarer que toutes vos activités salariées sont exercées à temps partiel.

- Si vous cumulez plusieurs emplois, chaque contrat doit être concerné.

📄 Relevé de carrière à jour :

- Vérifiez bien que tous vos trimestres et périodes sont enregistrés. Rectifiez au besoin avant de faire la demande.

📄 Pièce d’identité, RIB, etc.

- Classiques mais indispensables à toute demande.

📄 Attestation annuelle (après validation) :

- Chaque année, vous devrez transmettre une attestation d’employeur actualisée pour continuer à percevoir les pensions partielles.

6.3 Délais à anticiper

- Anticiper 4 à 6 mois avant la date souhaitée de mise en place.

Cela laisse le temps aux caisses de traiter les dossiers, de corriger les anomalies éventuelles, et à vous de sécuriser vos choix. - Paiement rétroactif impossible : la retraite progressive prend effet à la date choisie dans la demande, jamais de manière rétroactive.

- Délai de traitement moyen :

- CARSAT : 4 à 6 mois.

- AGIRC-ARRCO : 3 à 4 mois, parfois plus s’il manque un document.

- Date d’effet : toujours le 1er jour d’un mois. Par exemple, si vous souhaitez démarrer au 1er janvier, vous devez finaliser votre demande avant octobre/novembre.

🎯 En résumé

- Deux demandes distinctes mais coordonnées : CARSAT et AGIRC-ARRCO.

- Contrat de travail à temps partiel impératif.

- Attestation d’employeur obligatoire chaque année.

- Démarches à faire plusieurs mois à l’avance pour éviter les retards ou erreurs de paiement.

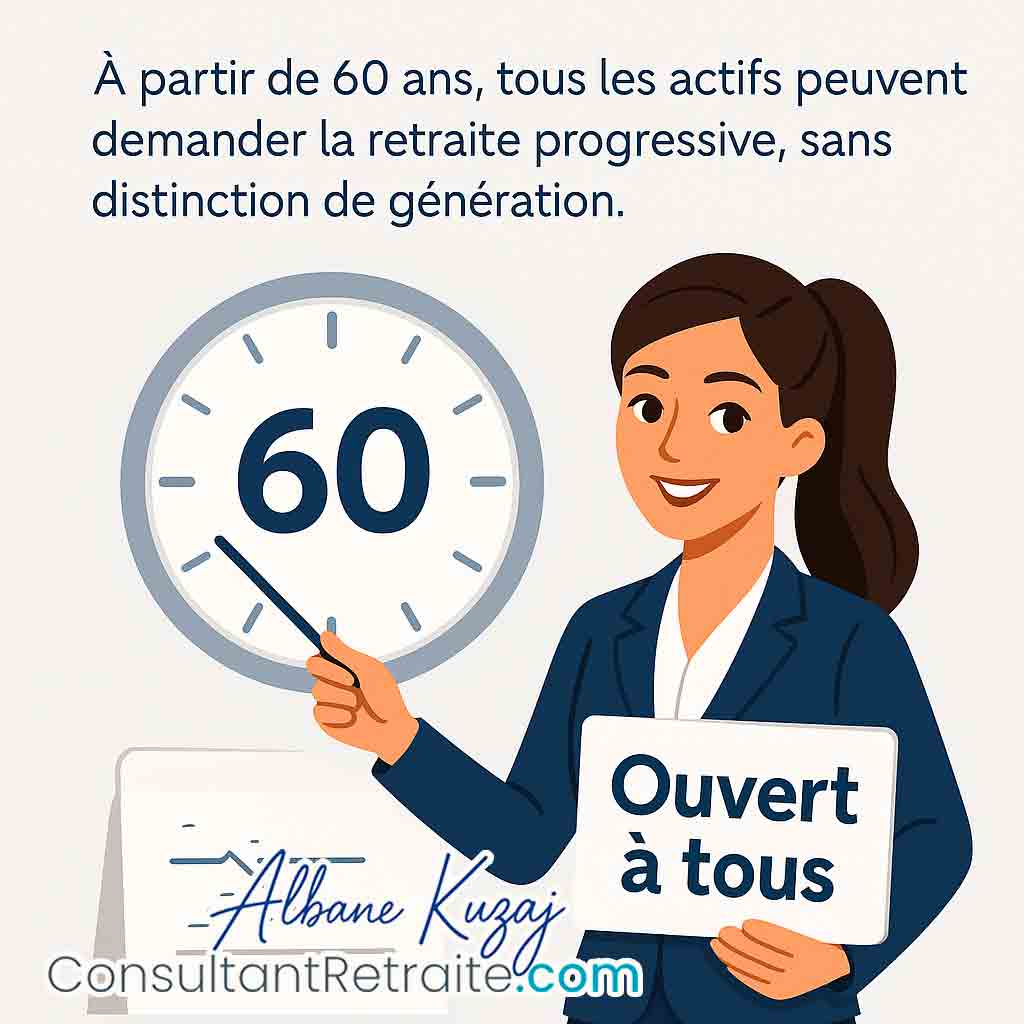

7. La retraite progressive dès 60 ans (à partir de septembre 2025)

🎯 Ce qui change

À compter du 1ᵉʳ septembre 2025, l’âge minimum pour demander une retraite progressive sera fixé à 60 ans, quelle que soit votre année de naissance. Deux décrets officiels ont été publiés en ce sens à l’été 2025, à la suite d’un accord entre partenaires sociaux.

📍 Qui est concerné ?

Ce changement s’applique à un large public :

- salariés du secteur privé ;

- agents publics (fonction publique d’État, hospitalière, territoriale) ;

- affiliés aux régimes agricoles ;

- professions libérales, avocats, indépendants.

✅ Conditions inchangées

Hormis l’âge, les autres critères restent identiques :

- 150 trimestres validés (tous régimes confondus) ;

- une activité à temps partiel comprise entre 40 % et 80 % ;

- l’accord de l’employeur est requis (silence pendant 2 mois = accord tacite).

🗓️ Pourquoi cette réforme maintenant ?

Avec la réforme des retraites de 2023, l’âge légal de départ est progressivement porté à 64 ans. Or, jusqu’alors, la retraite progressive était accessible 2 ans avant cet âge légal. Pour certaines générations, cela signifiait attendre jusqu’à 62 ans. L’abaissement généralisé à 60 ans vise donc à offrir une fenêtre de transition plus précoce, pour faciliter l’aménagement de la fin de carrière et soutenir le maintien dans l’emploi des seniors.

🔍 Ce que cela signifie concrètement

| Avant le 1ᵉʳ septembre 2025 | Après le 1ᵉʳ septembre 2025 |

|---|---|

| Accessible 2 ans avant l’âge légal (60 à 62 ans selon génération) | Accessible dès 60 ans pour tous |

| Générations nées en 1964‑1968 devaient attendre jusqu’à 62 ans | Effet immédiat pour tous ceux atteignant 60 ans après septembre 2025 |

| Exemple : génération 1968 accédait à 62 ans | Dès 60 ans sans délai supplémentaire |

🧾 Recommandations aux futurs bénéficiaires

- Vous envisagez de passer à temps partiel dès 60 ans ? Attendez le 1ᵉʳ septembre 2025 pour faire votre demande.

- Faites vos simulations 5 à 6 mois à l’avance pour anticiper les délais.

- Vérifiez que vous avez bien 150 trimestres validés et que votre relevé de carrière est à jour.

- Anticipez les démarches côté employeur : contrat à temps partiel, accord écrit ou tacite.

✅ A retenir

Grâce à cette réforme, le dispositif de retraite progressive devient plus accessible : dès 60 ans, même pour les générations nées après 1963. C’est une avancée importante pour les actifs qui souhaitent alléger leur activité professionnelle tout en sécurisant leurs revenus et leurs droits à la retraite.

⚠️ Les pièges à éviter avec la retraite progressive

- Confondre quotité et revenu net : travailler à 80 % ≠ toucher 80 % du salaire net. Le revenu dépend aussi du niveau de pension (souvent plus faible que le salaire).

- Comparer brut et net sans harmonisation : la CARSAT donne des montants bruts, l’AGIRC‑ARRCO parfois des montants nets → basez-vous sur des valeurs comparables.

- Oublier l’attestation annuelle : sans justificatif de temps partiel signé, les versements sont suspendus (pas de rappel automatique).

- Sortir de la fourchette 40–80 % : si votre temps de travail sort de cette plage, le dispositif s’arrête et vous devez refaire une demande complète.

- Penser que l’employeur peut bloquer sans raison : dans le privé, un refus de passage à temps partiel doit être motivé. Sinon, le silence pendant 2 mois = accord tacite.

- Négliger l’impact fiscal : le cumul pension + salaire peut faire monter votre revenu fiscal de référence → hausse de CSG/CRDS ou perte d’avantages sociaux.

✅ Conseil : faites des simulations claires, harmonisées (brut ou net), et anticipez les démarches pour éviter les mauvaises surprises. Si il le faut, faites vous accompagner, l’investissement sera rapidement amorti: https://consultantretraite.com

8. Conclusion : Ce qu’il faut retenir

La retraite progressive est un dispositif intelligent et souple, qui permet de réduire son temps de travail tout en percevant une partie de sa retraite. Elle s’adresse aux salariés qui souhaitent préparer leur départ en douceur, sans rupture brutale ni perte financière trop importante.

Mais en pratique, ce mécanisme reste encore mal expliqué :

- Beaucoup de salariés s’imaginent qu’un passage à 80 % d’activité garantit automatiquement 80 % du salaire net, ce qui est faux.

- Les différences entre les estimations de la CARSAT (retraite de base) et celles de l’AGIRC‑ARRCO (complémentaire) peuvent prêter à confusion.

- Les conditions d’éligibilité (âge, trimestres, temps partiel strict sur toutes les activités) sont précises et doivent être vérifiées en amont.

✅ Ce qu’il faut faire :

- Comparer les estimations des deux régimes, en s’assurant qu’elles sont toutes deux exprimées en brut ou en net.

- Faire une simulation suffisamment tôt (6 à 12 mois avant le passage à temps partiel).

- Anticiper les démarches administratives : contrats, attestations, justificatifs annuels…

- Se faire accompagner, si besoin, par un conseiller retraite, un service RH, une assistante sociale ou un syndicat.

💡 Dernier conseil :

Même si la retraite progressive semble complexe au premier abord, elle offre une vraie opportunité d’adapter la fin de carrière à son rythme, tout en continuant à acquérir des droits. Une fois bien informé et accompagné, elle devient un vrai levier d’équilibre personnel et professionnel.

🔔 Nouveauté à ne pas manquer :

Avec l’ouverture généralisée de la retraite progressive dès 60 ans à partir de septembre 2025, le dispositif devient encore plus accessible. Il représente désormais une véritable option stratégique pour les actifs dès 60 ans qui souhaitent alléger leur rythme sans renoncer à une partie de leurs revenus.

C’est donc le moment idéal pour s’informer, simuler et préparer son plan de transition.

Foire aux questions sur la retraite progressive

1. Qu’est-ce que la retraite progressive ?

La retraite progressive permet à un salarié de réduire son temps de travail (entre 40 % et 80 %) tout en percevant une partie de sa retraite (de base et complémentaire). C’est une solution transitoire avant la retraite définitive, qui continue de générer des droits à la retraite.

2. Comment fonctionne la retraite progressive ?

Elle repose sur un double revenu :

- un salaire à temps partiel,

- une partie de votre pension, proportionnelle à la baisse d’activité.

Par exemple, si vous travaillez à 80 %, vous touchez environ 20 % de votre retraite. Vous continuez à cotiser pour augmenter votre future pension définitive.

3. À partir de quel âge peut-on demander la retraite progressive ?

Jusqu’au 31 août 2025 : à partir de 2 ans avant l’âge légal (entre 60 et 62 ans selon votre génération).

À partir du 1ᵉʳ septembre 2025 : la retraite progressive devient accessible à partir de 60 ans pour tous.

4. Quels sont les critères pour y avoir droit ?

Il faut :

- avoir au moins 150 trimestres de retraite validés ;

- exercer toutes ses activités à temps partiel (de 40 % à 80 %) ;

- ne pas percevoir de pension d’invalidité ni être déjà à la retraite complète.

5. Peut-on gagner plus en retraite progressive ?

En général, non. On ne “gagne” pas plus qu’à temps plein, mais le revenu global peut rester élevé grâce à la combinaison salaire + pension. En revanche, le dispositif peut être plus avantageux qu’un simple temps partiel, car il est compensé par la fraction de pension.

6. Est-ce intéressant de prendre une retraite progressive ?

Oui, dans beaucoup de cas, surtout si vous souhaitez :

- alléger votre charge de travail ;

- préserver votre pouvoir d’achat ;

- améliorer votre retraite finale en continuant à cotiser.

Mais attention, cela dépend de votre situation fiscale, du niveau de pension, et des conditions dans votre entreprise.

7. Quels sont les inconvénients de la retraite progressive ?

- Complexité administrative (deux caisses à gérer).

- Revenu inférieur à un plein temps.

- Nécessité de fournir des justificatifs chaque année.

- Impossible si vous avez plusieurs activités et qu’une seule est à temps plein.

8. Combien de temps peut-on rester en retraite progressive ?

Il n’y a pas de durée limite : vous pouvez rester en retraite progressive aussi longtemps que vous le souhaitez, tant que vous respectez les conditions (activité à temps partiel, non-liquidation définitive). Vous pouvez passer à la retraite complète à tout moment.

9. Un employeur peut-il refuser une retraite progressive ?

Non, en principe, il ne peut pas refuser, sauf pour les agents publics.

Dans le privé, l’employeur doit accepter votre demande de passage à temps partiel dans le cadre de la retraite progressive, sauf si la durée de travail souhaité est « incompatible avec l’activité économique de l’entreprise ». S’il ne répond pas dans les 2 mois, cela vaut accord tacite.

10. Comment est calculée la prime de départ à la retraite après une retraite progressive ?

La prime de départ est due au moment de la retraite définitive, pas pendant la retraite progressive. Elle est calculée sur le dernier salaire brut, généralement celui du temps partiel si vous y êtes encore. Cela peut donc réduire le montant de la prime, sauf si un accord d’entreprise prévoit un calcul sur la base du temps plein.

11. Retraite progressive ou cumul emploi-retraite : quelle différence ?

- Retraite progressive = vous êtes encore en activité, vous n’avez pas liquidé entièrement votre retraite, et vous continuez à acquérir des droits.

- Cumul emploi-retraite = vous avez pris votre retraite complète, puis repris une activité. Vous ne cotisez plus pour augmenter votre retraite (sauf exceptions).