Âge légal de départ à la retraite en France

Article mis à jour le 4 août, 2025

À retenir sur l’Âge légal de départ à la retraite en France

- Âge légal : 62 → 64 ans (+3 mois par génération, cible atteinte en 2030).

- 172 trimestres (43 ans) requis pour un taux plein à partir des générations 1965.

- Décote : –1,25 %/trimestre manquant.

- Carrière longue : départ possible à 58 / 60 / 62 / 63 ans selon l’âge de début d’activité.

- Pensions +2,2 % au 1ᵉʳ janvier 2025 ; minimum contributif : 893,66 € (ou 747,69 €).

- Rachat : jusqu’à 12 trimestres, barème CNAV 2025 (option « taux » ou « taux+durée d’assurance »).

- Retraite progressive dès 60 ans (sept. 2025) avec ≥ 150 trimestres et temps partiel 40–80 %.

Lexique retraite – Les mots clés

- Âge légal

- Âge minimum pour liquider la pension : 62 ans → 64 ans selon l’année de naissance.

- Taux plein

- Pension calculée à 50 % du salaire annuel moyen, sans décote.

- Décote

- – 1,25 % par trimestre manquant si départ avant la durée requise.

- Surcote

- + 1,25 % par trimestre travaillé au-delà de l’âge légal et du taux plein.

- Trimestre assimilé

- Période non cotisée mais comptée : chômage, maternité, maladie, service national…

- Carrière longue

- Départ anticipé (58/60/62/63 ans) pour ceux qui ont commencé tôt et validé assez de trimestres.

- C2P

- Compte professionnel de prévention : points acquis pour pénibilité ouvrant droit à départ anticipé ou formation.

- Rachat de trimestres

- Versement volontaire (jusqu’à 12 trimestres) pour compléter la durée d’assurance ou supprimer la décote.

- Retraite progressive

- Depuis sept. 2025 : possible dès 60 ans avec ≥ 150 trimestres et temps partiel 40–80 %.

La réforme des retraites entrée en vigueur en 2023 continue de remodeler en profondeur les règles de départ à la retraite. Cette réforme relève progressivement l’âge légal de 62 ans à 64 ans et allonge la durée d’assurance, tout en maintenant des dispositifs d’anticipation pour les carrières longues ou les situations de handicap. Depuis le 1er janvier 2025, les pensions de base ont été revalorisées de 2,2 % suivant l’inflation, et un nouveau barème permet de racheter des trimestres manquants pour améliorer sa pension. Cette page met à jour les informations en août 2025, intègre les débats du « conclave » du printemps 2025 et vous propose un simulateur de retraite gratuit pour planifier votre départ.

Calendrier du relèvement à 64 ans

Depuis le 1er septembre 2023, l’âge légal est relevé de 3 mois par année de naissance jusqu’à atteindre 64 ans pour les générations nées à partir de 1968. Les trimestres nécessaires pour obtenir une pension à taux plein augmentent parallèlement et atteignent 172 trimestres (43 ans) pour les personnes nées en 1965 et après.

Tableau 1 – Année de naissance, âge légal et nombre de trimestres exigés

| Année de naissance | Âge légal de départ | Trimestres requis |

|---|---|---|

| 1960 | 62 ans | 167 |

| 1ᵉʳ janv.–31 août 1961 | 62 ans | 168 |

| 1ᵉʳ sept.–31 déc. 1961 | 62 ans 3 mois | 169 |

| 1962 | 62 ans 6 mois | 169 |

| 1963 | 62 ans 9 mois | 170 |

| 1964 | 63 ans | 171 |

| 1965 | 63 ans 3 mois | 172 |

| 1966 | 63 ans 6 mois | 172 |

| 1967 | 63 ans 9 mois | 172 |

| 1968 et après | 64 ans | 172 |

Source : loi 2023‑270 du 14 avril 2023 confirmée par décret.

Durée d’assurance et pension à taux plein

Pour valider une retraite à taux plein, il ne suffit pas d’atteindre l’âge légal : vous devez également avoir validé le nombre de trimestres correspondant à votre année de naissance. La réforme de 2023 fixe 172 trimestres (43 ans) pour les générations à partir de 1965. Chaque trimestre manquant entraîne une décote de 1,25 % du montant de la pension. Durant les discussions de 2025, syndicats et patronat ont proposé d’abaisser l’âge d’annulation de la décote de 67 ans à 66 ans 6 mois, mais cet accord n’était pas encore entériné en août 2025.

Départs anticipés pour carrières longues

Le dispositif « carrière longue » permet de partir plus tôt si vous avez commencé à travailler jeune et justifiez de la durée de cotisation requise. La réforme crée quatre paliers :

- Départ à 58 ans pour ceux ayant commencé avant 16 ans ;

- Départ à 60 ans pour ceux ayant commencé avant 18 ans ;

- Départ entre 60 et 62 ans pour ceux ayant commencé avant 20 ans ;

- Départ à 63 ans pour ceux ayant commencé avant 21 ans.

Les débats de 2025 ont envisagé un durcissement du dispositif, notamment en demandant 7 trimestres validés l’année des 19 ans au lieu de 5 pour accéder au dispositif « longues carrières », ce qui pourrait exclure environ 50 000 personnes. Les syndicats défendent au contraire l’intégration de trimestres de maternité dans ce calcul, un point qui fait consensus.

Pénibilité et travaux difficiles

Pour les salariés exposés à des conditions de travail difficiles, le Compte professionnel de prévention (C2P) permet d’accumuler des points en vue d’une formation ou d’un départ anticipé. Les syndicats souhaitent réintroduire trois critères ergonomiques – port de charges lourdes, vibrations mécaniques et postures pénibles – dans le C2P. Le patronat y est opposé, estimant que ces points doivent servir uniquement à la formation. La négociation du printemps 2025 n’a pas débouché sur un accord sur ce sujet.

Handicap et situations particulières

Les assurés en situation de handicap peuvent bénéficier d’un départ anticipé dès 55 ans, sous conditions de durée de cotisation et d’incapacité. Les périodes assimilées (service national, chômage, maladie, congé parental) restent comptabilisées comme trimestres cotisés dans une certaine limite. Les fonctionnaires et agents relevant des catégories dites actives ou super‑actives conservent des règles spécifiques : un départ avant l’âge légal est possible en échange d’une durée minimale de services.

La retraite entre 62 ans et 64 ans : mode d’emploi

Durée d’assurance et décote

Entre l’âge légal de la retraite (entre 62 ans et 64 ans selon l’année de naissance) et l’âge d’annulation de la décote, la pension peut être liquidée, mais elle est minorée d’une décote de 1,25 % par trimestre manquant. Ce mécanisme pénalise particulièrement les personnes ayant eu des carrières hachées (temps partiel, maternité, chômage). Le report de l’âge d’annulation de la décote à 66 ans 6 mois est proposé ; il permettrait d’accéder au taux plein un semestre plus tôt, mais représente un coût estimé à plusieurs centaines de millions d’euros d’ici 2030.

Carrières longues et pénibilité

Le dispositif carrière longue n’est pas remis en cause mais ses conditions évoluent. Pour partir avant l’âge légal, il faut justifier de la durée d’assurance exigée pour sa génération. Les discussions de 2025 envisagent d’intégrer jusqu’à 2 trimestres de maternité dans le calcul et d’ajouter des critères ergonomiques au C2P.

Simulation et relevé de carrière

Un départ réussi se prépare en vérifiant régulièrement son relevé de carrière. Le site officiel propose un simulateur d’âge de départ et de pension, ainsi qu’un outil pour racheter des trimestres manquants. Ce simulateur intègre les règles de la réforme et les paramètres mis à jour lors du conclave.

→ Faites votre simulation de retraite gratuite : utilisez le simulateur officiel Info‑retraite pour connaître votre âge de départ et estimer votre pension à taux plein.

Rachat de trimestres

Si vous avez interrompu votre carrière (études, expatriation, congé parental), vous pouvez racheter jusqu’à 12 trimestres. Le barème de 2025, réévalué par la CNAV le 13 janvier 2025, propose deux options : rachat au titre du taux seul ou au titre du taux et de la durée d’assurance. Le coût varie selon l’âge de l’assuré et le niveau de revenu ; l’option « taux et durée d’assurance » est plus chère mais améliore à la fois le taux de liquidation et la durée d’assurance. Il est judicieux de comparer les deux possibilités et de consulter un conseiller.

Pension minimale et revalorisation 2025

Au 1er janvier 2025, les pensions de base ont été revalorisées de 2,2 %. Le montant du minimum contributif a également été relevé : pour une pension liquidée avant 67 ans avec la durée de cotisation requise, le minimum atteint 893,66 € bruts par mois en 2025. Pour ceux ayant moins de 120 trimestres validés, le plancher est de 747,69 € bruts par mois. Ces montants s’appliquent uniquement au régime de base et ne peuvent porter le total des pensions au-delà de 1 394,86 € bruts par mois.

La retraite à partir de 67 ans : taux plein garanti

À partir de 67 ans, même si vous n’avez pas atteint la durée d’assurance requise, la pension de base est liquidée au taux plein. La pension est calculée au prorata des trimestres cotisés sans décote. En août 2025, la règle reste celle de l’ancienne réforme : taux plein automatique à 67 ans. Toutefois, la future loi pourrait avancer cet âge à 66 ans 6 mois. Les régimes complémentaires (Agirc‑Arrco) s’alignent sur cette logique : l’âge d’équilibre est de 67 ans et pourrait être abaissé à 66 ans 6 mois lors de l’accord de 2026.

Travailler après 67 ans et mise à la retraite d’office

Il est possible de continuer à travailler au‑delà de l’âge d’annulation de la décote. Jusqu’à 70 ans, l’employeur ne peut pas imposer un départ sans l’accord du salarié. Au-delà de 70 ans, il peut mettre à la retraite d’office, en respectant un préavis et en versant une indemnité au moins égale à l’indemnité de licenciement. Si la procédure n’est pas respectée, la rupture est requalifiée en licenciement et ouvre droit aux indemnisations correspondantes.

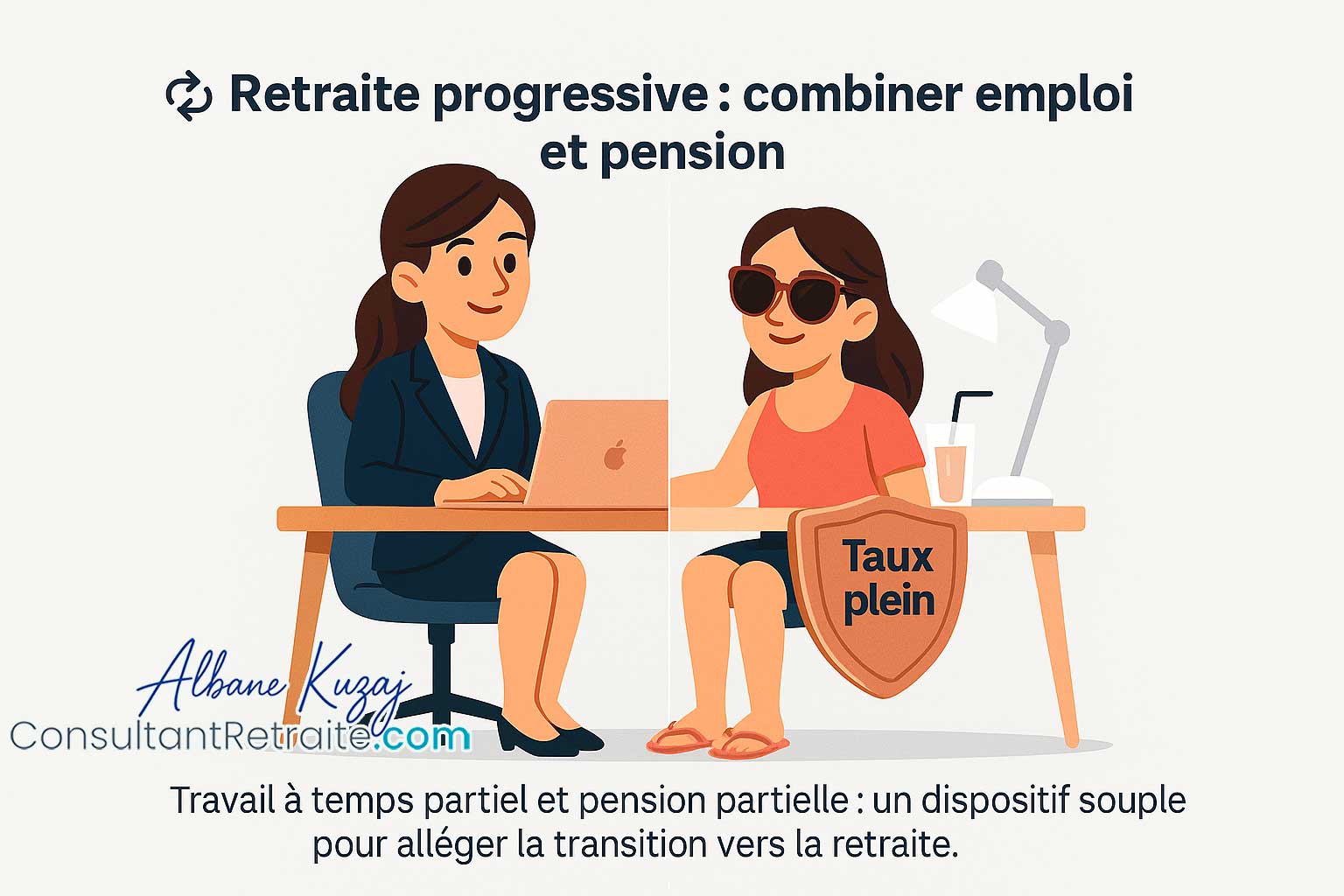

Nouveautés 2025 : retraite progressive et financement

Retraite progressive accessible dès 60 ans

Un décret du 23 juillet 2025 permet d’accéder à la retraite progressive à partir de 60 ans à compter du 1er septembre 2025. Ce dispositif, qui permet de percevoir une partie de sa pension tout en travaillant à temps partiel, nécessite :

- Avoir 60 ans ;

- Totaliser au moins 150 trimestres tous régimes confondus ;

- Exercer une activité réduite entre 40 % et 80 % d’un temps complet, avec l’accord de l’employeur.

Cette mesure concerne les salariés du privé, les agents de la fonction publique et les professions libérales.

Financement : CSG et sous-indexation des pensions

Les discussions du conclave ont mis en avant des mesures de financement pour équilibrer le régime en 2030. Le patronat a rejeté la hausse de 2 points de CSG réclamée par les syndicats. Un rapport remis en juin 2025 évoque une sous-indexation des pensions : revalorisation inférieure à l’inflation de 0,8 point en 2026 et de 0,4 point par an de 2027 à 2030. Cette sous‑indexation serait ciblée sur les retraités les plus aisés et permettrait d’économiser plusieurs milliards d’euros. En contrepartie, l’avancement de l’âge d’annulation de la décote et l’amélioration du calcul des pensions des mères de famille sont considérés comme des gains.

Mesures en faveur des femmes

Les partenaires sociaux se sont accordés sur plusieurs améliorations pour réduire l’écart de pension entre hommes et femmes. Parmi les mesures proposées :

- Calculer la pension de base des femmes ayant eu un enfant sur les 24 meilleures années et sur 23 années à partir de deux enfants, au lieu de 25 années actuellement ;

- Permettre d’intégrer deux trimestres de maternité dans le dispositif carrières longues ;

- Maintenir la surcote parentale instaurée par la réforme de 2023.

Ces propositions nécessitent une transposition législative, potentiellement dans le projet de loi de financement de la Sécurité sociale 2026.

Glossaire retraite

- Taux plein : taux de liquidation de la pension de base fixé à 50 % du salaire annuel moyen (SAM). Il est accordé lorsque l’assuré atteint l’âge légal et la durée d’assurance requise ou, à défaut, à l’âge d’annulation de la décote.

- Décote : réduction permanente appliquée à la pension lorsqu’un assuré prend sa retraite avant d’avoir atteint la durée d’assurance requise. Elle est de 1,25 % par trimestre manquant.

- Surcote : majoration de 1,25 % par trimestre supplémentaire accompli au‑delà de la durée d’assurance requise ou après l’âge d’annulation de la décote.

- Trimestre assimilé : période prise en compte dans la durée d’assurance mais non cotisée (service national, chômage, congé maternité, maladie, invalidité, etc.).

Foire aux questions

Quel est l’âge légal de départ à la retraite ?

L’âge légal dépend de votre année de naissance. Il est relevé progressivement de 62 ans à 64 ans au rythme de 3 mois par génération et atteint 64 ans pour les personnes nées en 1968 et après.

Peut‑on partir avant 62 ans ?

Oui, dans certains cas. Les dispositifs de carrière longue permettent un départ à 58, 60, 62 ou 63 ans selon l’âge de début de carrière. Les assurés en situation de handicap peuvent partir dès 55 ans. Les conditions d’accès à ces départs anticipés restent strictes et exigent une durée cotisée équivalente à celle requise pour le taux plein.

Comment obtenir une pension à taux plein ?

Vous devez avoir validé le nombre de trimestres requis pour votre génération et atteindre l’âge légal. À compter de 67 ans (66 ans 6 mois dans le projet d’accord), le taux plein est accordé automatiquement même si la durée d’assurance n’est pas atteinte.

Qu’est‑ce que la décote ?

La décote est une pénalité qui réduit votre pension si vous partez avant d’avoir réuni tous vos trimestres. Chaque trimestre manquant entraîne une réduction de 1,25 %. La décote disparaît à l’âge d’annulation (actuellement 67 ans). Un projet en discussion prévoit d’abaisser cet âge à 66 ans 6 mois.

Les règles vont‑elles encore changer ?

En août 2025, les partenaires sociaux ont acté le maintien de l’âge légal à 64 ans. Toutefois, plusieurs mesures sont en discussion : abaisser l’âge d’annulation de la décote à 66 ans 6 mois, intégrer jusqu’à deux trimestres de maternité dans les carrières longues et réintroduire des critères ergonomiques dans le C2P. Un accord sur ces points pourrait intervenir dans la loi de financement de la Sécurité sociale 2026.